Расчёт нормы амортизации

Содержание:

- От чего зависит?

- Метод начисления амортизации зданий и сооружений

- Определение срока полезного использования объекта

- Методология начисления амортизации

- Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

- Как уменьшить износ

- Амортизация – как разобраться

- За что не начисляется амортизация

- Какими способами начисляется амортизация зданий в бухучете

- Срок полезного использования нематериальных активов в бухгалтерском учете

От чего зависит?

Норма амортизационных отчислений зависит от следующих параметров:

- Метода расчета амортизации – влияет как в бухгалтерском, так и в налоговом учете, ниже приведены особенности расчета нормы в зависимости от применяемого способа.

- Срок полезного использования — в бухучете устанавливается самостоятельно, в налоговом учете в соответствии с подходящей для основного средства амортизационной группой.

- Амортизационная группа – актуально только для налогового учета при нелинейном способе исчисления амортизации, когда норма устанавливается в соответствии с выбранной группой.

Кем устанавливаются для амортизационных отчислений?

В бухгалтерском учете нормы не устанавливаются, их рассчитывает бухгалтер для каждого отдельного основного средства в зависимости от выбранного способа начисления амортизации и установленного срока службы.

На практике всегда рассчитывается годовой показатель. Исключением является производственный метод, при котором считается месячная норма.

В налоговом учете норма рассчитывается только при линейном методе исчисления, причем вычисляется всегда месячный ее размер.

Устанавливается данное значение на законодательном уровне при нелинейном способе в налоговом учете. Считать при этом ничего не нужно. Достаточно определить для объекта ОС амортизационную группу, далее из п.5 ст.259.2 НК РФ выбрать соответствующее значение нормы.

Как рассчитать годовой размер в процентах в бухгалтерском учете?

В бухгалтерском учете размер среднегодовой нормы амортизационных отчислений определяется бухгалтером самостоятельно. Для этого достаточно установить для основного средств подходящий для него срок полезного использования.

Кроме того, нужно определиться с применяемым методом начисления амортизации. В бухучете их четыре – линейный, уменьшаемого остатка, производственный, по сумме чисел лет СПИ.

Наиболее четко определение и сущность понятия нормы амортизации просматривается для линейного метода.

Формула для линейного метода (определяется п.19 ПБУ 6/01):

Формула:

Годовая Н. = 1 / СПИ в годах * 100%.

То есть выражается данный показатель всегда в процентах.

Формула для способа уменьшаемого остатка отличается введением повышающего коэффициента ускорения, который организация принимает самостоятельно в пределах 3-х.

Формула для расчета:

Годовая Н. = 1 * Ку / СПИ с годах * 100%.

Для метода списания стоимости пропорционально объему продукции, работ, услуг, а также для списания по сумме чисел лет СПИ норма не рассчитывается ни в годовом, ни в месячном размере.

Пример расчета

На предприятие поступил объект ОС, для которого в бухгалтерском учете выбран срок полезного использования 3 года (36 месяцев) и установлен линейный способ исчисления.

Годовая Н. = 1 / 3 * 100% = 33,33 процентов.

Как определить месячное значение в бухучете — формулы

Порядок расчета месячной нормы зависит от выбранного способа начисления амортизационных отчислений.

Для линейного метода месячный показатель не рассчитывается, тем не менее, при необходимости его можно вычислить так:

Формула:

Ежемесячная Н. = 1 / СПИ в месяцах * 100%

Аналогичным образом для способа уменьшаемого остатка формулу расчета можно представит следующим образом:

Формула:

Ежемесячная Н. = 1 * Ку / СПИ в месяцах * 100%

Если стоимость основного средства списывается с помощью производственного метода, то есть пропорционально производимой продукции или выполняемым услугам, работам, месячная норма не рассчитывается. В этом случае невозможно предугадать заранее, какая сумма амортизационных отчислений будет перенесена в расходы за год, так как этот показатель зависит от ежемесячного объема продукции.

Как найти в налоговом учете?

В налоговом учете предусмотрено всего 2 метода начисления амортизации:

- Линейный – ежемесячная норма рассчитывается путем деления единицы на срок полезного использования, выраженный в месяцах. Далее параметр переводится в проценты.

- Нелинейный – норма устанавливается на законодательном уровне в зависимости от амортизационной группы основного средства, актуальные значения месячной нормы можно посмотреть в ст.259.2 НК РФ, годового параметра не устанавливается.

Норма амортизации по группам основных средств:

В налоговом учете для поступившего объекта ОС следует установить амортизационную группу, исходя из которой, уже выбирается срок использования.

Пример

Для основного средства установлена 3 амортизационная группа и СПИ, равный 60 месяцев.

Если на предприятии применяется линейный метод, то ежемесячная норма составит 1,6667 процентов (1 / 60 * 100%).

При нелинейном метода необходимо заглянуть в ст.259.2 НК РФ, где для 3 амортизационной группы установлена месячная норма в размере 5,6 процентов.

Метод начисления амортизации зданий и сооружений

Согласно п. 17 ПБУ 6/01, стоимость основных средства предприятия, включая здания различного назначения и сооружения, подлежит погашению посредством начисления амортизации. При этом в бухучете предусмотрено 4 способа расчета износа. Но в соответствии с нормами стат. 259 НК налогоплательщикам доступно лишь 2 метода, а на здания и сооружения из 8-10 групп амортизация может начисляться только линейным способом (п. 3 стат. 259). В связи с этим, чтобы не допустить образования разниц, расчет амортизации по зданиям рекомендуется проводить линейным методом, как в бухгалтерском, так и в налоговом учете.

Определение срока полезного использования объекта

При любом способе амортизации расчеты сумм амортизационных отчислений базируются на величине срока полезного использования объекта. Поэтому необходимо остановиться на характеристике этого понятия. Подчеркнем, что речь должна идти именно о сроке, в течение которого организация предполагает пользоваться данным объектом, а не о сроке, который он теоретически мог бы прослужить. Моральный износ, желание вести производство на более современных, более качественных, более производительных мощностях — вот причины, которые обусловливают сокращение срока полезного использования объекта по сравнению со сроком его эксплуатации согласно техническим характеристикам.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит организации доход. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта (ПБУ 6/01, пункт 4).

Срок службы — это время, которое объект должен отработать согласно своим техническим характеристикам, ресурс времени его работы до полного физического износа. Очевидно, что больше этого срока объект отработать не может, поэтому срок полезного использования не может превышать срок службы. Срок полезного использования — это тот срок, в течение которого эксплуатация объекта является выгодной. Если предполагается, что на каком-то этапе объект устареет морально, то есть может быть заменен иными, более прогрессивными и более выгодными для организации объектами, то срок полезного использования может быть установлен меньшим, нежели срок службы. Поэтому в течение срока полезного использования должен произойти не полный физический износ объекта, а лишь его полная амортизация — перенос стоимости на себестоимость готовой продукции. Отсюда понятно, что амортизация может идти более высокими темпами, чем износ основных средств.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Сначала определяется срок службы объекта основных средств, а затем принимается решение, будет ли к этому сроку приравнен срок полезного использования объекта, либо срок полезного использования будет принят более коротким, по каким причинам, и на сколько короче. На все эти вопросы должна ответить комиссия по приему основных средств или по их вводу в эксплуатацию.

Если в технических условиях эксплуатации объекта (в техническом паспорте, в проекте изготовления, акте приема-передачи и т.п.) срок его службы не оговорен, то организация обязана установить этот срок самостоятельно. Определение срока полезного использования объекта производится не бухгалтерией, а специалистами по эксплуатации, поскольку только им могут быть известны факторы, влияющие на его длительность:

- ожидаемая производительность, мощность, интенсивность эксплуатации;

- работа в многосменном режиме или в агрессивных средах;

- система планово-предупредительных ремонтов по данной группе объектов;

- статистика (опыт) использования данной группы объектов в данной организации и в других организациях;

- сведения о производителе объекта и качестве его изготовления (например, качество сборки оргтехники и персональных компьютеров).

С другой стороны, одним из способов определения срока службы и срока полезного использования объекта не только для целей налогового, но и для целей бухгалтерского учета, может быть его исчисление на основе Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства Российской Федерации от 1 января 2002 г. №1).

В некоторых случаях величина срока полезного использования объекта не зависит от его срока службы, а определяется нормативно-правовыми и другими ограничениями использования этого объекта (например, срок полезного использования капитальных вложений в арендованные объекты основных средств определяется сроком их аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации срок полезного использования этого объекта пересматривается. Это происходит в тех случаях, когда после проведения реконструкции или модернизации у организации появляется уверенность в том, что увеличена производительность и/или мощность данного объекта.

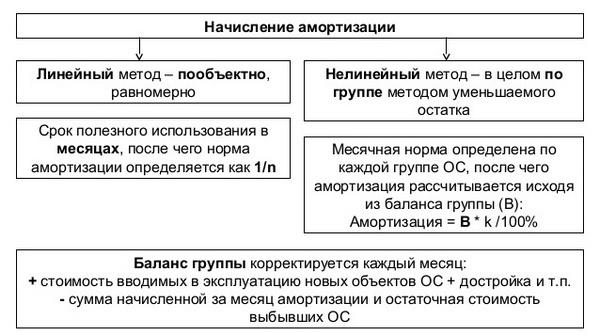

Методология начисления амортизации

Очень сильно на амортизацию влияет методы, по которым она начисляется. Очень сильное влияние они имеют на такие факторы:

- размеры фонда амортизации;

- концентрация ресурсов в отдельно взятый период деятельности компании;

- на объемы отчислений, которые влияют на стоимость выпускаемой продукции.

На практике наблюдается частое применение двух типов методов:

- регрессивные методы;

- пропорциональные методы.

Первый тип еще называют методами ускоренной амортизации. Такие способы предусматривают износ оборудования в первые годы его использования и его ускоренную замену. Пропорциональные методы характерны использованием одной нормы на протяжении всего срока использования имущества.

Пропорциональные методы включают в себя:

- равномерно-прямолинейный;

- метод начисления износа имущества, который определяется от срока использования оборудования;

- метод начисления износа по проделанной оборудованием работе.

В мире главным методом начисления амортизации считается равномерно-линейный. Он предполагает расчет размера амортизации по таким этапам:

- распределить все основные фонды по группам с одинаковой амортизацией;

- рассчитать среднюю стоимость за год в каждой группе;

- умножить норму амортизации на среднегодовую стоимость.

В результате можно получить сумму амортизации.

У равномерно-прямолинейного метода есть ряд преимуществ:

- отчисления в фонд амортизации поступают равномерно;

- амортизация пропорционально влияет на себестоимость продуктов производства;

- расчеты очень точные и простые.

Но есть и некоторые негативные моменты:

- не во всех случаях цена основных фондов отвечает стоимости изготовленной продукции;

- имущество может быть не до конца изношенным, что приводит к потерям средств;

- не возникает компенсации за смену износившегося оборудования;

- на амортизацию практически не влияет моральный износ.

Амортизация в большой мере стимулируется после применения методов ускоренного износа. Они могут быть как прогрессивными, так и регрессивными, но в основном делятся на три вида:

- метод, при котором срок службы оборудования или других основных активов фиксируется;

- метод фиксированного или постоянного процента;

- кумулятивный метод.

Первый из вышеперечисленных методов подразумевает фиксацию времени, за которое происходит списание основных фондов. Например, если срок составляет 10 лет, то каждый год в амортизационный фонд переносится по 10% стоимость имущества. Сегодня применение этого метода можно встретить не так часто.

Метод постоянного процента еще называют методом остатка, который уменьшается. Если сравнить его с равномерным методом, то амортизация начисляется по двойной норме. Основная часть основного фонда списывается в первые несколько лет, после чего процент амортизации существенно уменьшается. Это позволяет основную массу списанных денег использовать на приобретение нового имущества. Но в то же время, этот метод не гарантирует того, что стоимость оборудования будет списана полностью.

Размер износа с каждым годом будет становиться все меньше, что растянет этот процесс на очень длительное время.

Кумулятивный метод включает в себя два предыдущих метода начисления амортизации. Одновременно фиксируется срок службы оборудования и увеличивается норма износа в первые года службы. Благодаря этому методу стоимость оборудования полностью амортизируется до окончания установленного срока. Основной размер амортизации припадает именно на первые три-четыре года эксплуатации оборудования. Ко всему прочему, этот метод очень хорошо стимулирует амортизацию.

Объекты основных средств, стоимость которых не погашается (амортизация не начисляется)

Согласно Положению по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (см. п. 17) стоимость всех объектов основных средств погашается посредством начисления амортизации, за исключением случаев, специально установленных данным Положением. Иными словами, перечень неамортизируемых основных средств является закрытым (не подлежащим расширению), поэтому мы считаем полезным привести его целиком.

Перечень неамортизируемых основных средств условно можно разделить на три группы.

1. Основные средства, не являющиеся активами организации (не приносящие организации экономических выгод от их использования):

· принадлежащие некоммерческим организациям (ПБУ 6/01, п. 17);

· относящиеся к мобилизационным мощностям (мобрезерву) (Методические указания по бухгалтерскому учету основных средств, п. 48);

относящиеся к объектам жилого фонда — жилые дома, общежития, квартиры и др. (ПБУ 6/01, п. 17).

Это условие совершенно понятно, если обратиться к приведенному выше примеру. Действительно, несмотря на то, что эти объекты изнашиваются, они не приносят организации дохода — тех денежных средств, которые впоследствии можно было бы направить на приобретение новых объектов. Именно поэтому нет никакого смысла накапливать в учете их амортизацию — она ни при каких условиях не может быть источником финансирования чего-либо.

2. Основные средства, эксплуатация которых временно приостановлена по причине перевода в режим (ПБУ 6/01, пункт п.23):

- консервации (срок консервации не может быть меньше 3 месяцев);

- восстановления — достройки, ремонта, модернизации, реконструкции (если продолжительность превышает 12 месяцев).

Почему не начисляется амортизация этих объектов, мы уже рассмотрели выше.

3. Объекты основных средств, потребительские свойства которых с течением времени не изменяются (ПБУ 6/01, пункт 17):

· земельные участки;

объекты природопользования.

Вспомним, что амортизация — не просто источник приобретения объектов основных средств, а источник приобретения новых объектов взамен износившихся. Поэтому если какие-либо объекты не требуют замены, то нет смысла накапливать средства на их обновление. Именно поэтому данная группа объектов не амортизируется.

4. Специфические объекты основных средств по специальному перечню (ПБУ 6/01, п. 17; Методические указания по бухгалтерскому учету основных средств, п. 48):

· объекты внешнего благоустройства и другие аналогичные объекты лесного хозяйства, дорожного хозяйства, специализированные сооружениям судоходной обстановки и т.п.;

· продуктивный скот, буйволы, волы и олени, многолетние насаждения, не достигшие эксплуатационного возраста;

· объекты, относящиеся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях.

По объектам первой и четвертой групп (кроме мобрезерва и объектам, относящимся к фильмофонду, сценическо-постановочным средствам, экспонатам животного мира в зоопарках и других аналогичных учреждениях) в конце отчетного года производится начисление износа по установленным нормам. Движение сумм износа по указанным объектам учитывается на отдельном забалансовом счете.

Как уменьшить износ

Говоря о физическом износе отдельных узлов, механизмов и деталей авто, подразумевают трение. Это основная причина, по которой происходит изнашивание изделий, что неизбежно приводит к необходимости его замены.

Самый распространенный способ борьбы с таким явлением, как трение, является применение присадок, специальных составов, масла и прочих веществ. Нередко такие материалы называют кондиционером металла. В некоторых случаях замена масла дает ожидаемый эффект – владелец машины реже тратится на приобретение запчастей. Опытные водители обычно стараются приобретать проверенные временем товары, в составе которых нет твердых частиц или соединений.

На первом месте среди ведущих узлов находится кузов. Он не только обеспечивает защиту внутренних механизмов, водителя и пассажиров от атмосферных осадков, но и является основой для крепления и сборки всего автомобиля. Уменьшить износ кузова можно за счет перманентного наблюдения за поверхностью лакокрасочного покрытия. При обнаружении дефектов следует сразу же принять меры к устранению (грунтование и покраска).

Для определения неустранимого износа используют величину стоимости, на которую уменьшается цена объекта по причинно-следственной связи с его техническими характеристиками. При изучении качества фондов может обнаруживаться как излишек, так и недостаток полезных свойств. Определение амортизации в этом случае основывается на подсчете капитализируемых потерь.

Наверх

Напишите свой вопрос в форму ниже

Амортизация – как разобраться

С классической точки зрения это поэтапный перенос стоимости основных средств (СОС) и нематериальных активов по мере их износа, как физического, так и морального, на конечную цену производимых товаров или услуг.

Это необходимо, чтобы сохранить общую стоимость капитала предприятия независимо от износа и старения имеющихся активов. Все денежные отчисления, которые и образуют амортизационный фонд (АФ), строго целенаправленны и представляют собой источник возмещения устаревших объектов, которые в совокупности составляют основной фонд предприятия.

Можно сказать, что это наиболее эффективный метод сохранения внутри предприятия его денежных активов. Ежемесячно амортизационные отчисления (АО) определяются небольшим процентом от общей СОС. Перечислим их:

- мощности предприятия;

- техника;

- недвижимость.

Эти показатели включаются в общие затраты по обеспечению производственных процессов и влияют на конечную стоимость товара, включающую себестоимость и необходимую наценку.

За что не начисляется амортизация

По некоторым типам основных средств предприятия отчисления не происходят. Это касается, прежде всего, таких видов состояния компании, как:

- Объекты основных средств, которые были обретены посредством договора дарения или же бесплатно при помощи использования механизма приватизации.

- Объекты жилищного фонда, за исключением тех его объектов, что проносят конкретному предприятию прибыль.

- Объекты основных средств, чьи полезные качества на протяжении длительного промежутка времени никак не уменьшаются. Прежде всего, это касается земельных участков или же объектов использования природных ресурсов.

Под временем полезной эксплуатации средств предприятия, подразумевается рассчитанный средний период использования объектов конкретного типа.

В случае изменения количества используемых основных средств компании, отчисление амортизации по отношению к ним осуществляется с начала следующего месяца после их перевода в распоряжение предприятия.

Какими способами начисляется амортизация зданий в бухучете

Для определения сумы амортизации предприятие вправе пользоваться способами:

- Линейным.

- Уменьшаемого остатка.

- Списания на основании суммы лет СПИ.

- Списания стоимости исходя из физического объема продукции.

За первым вариантом сначала следует рассчитать амортизационную норму – процент ежемесячных отчислений (На):

На =(1/к)*100% ,

к – месяцы полезной эксплуатации здания.

Пример № 1. В начале 2016 г. организацией куплено здание (складское помещение) с первоначальной стоимостью 18 млн. руб. СПИ – двадцать лет.

Каждый год нужно амортизировать 1/20 стоимости помещения.

Амортизация:

- Норма:

- за год 1/20 · 100 = 5%,

- месячная (1/(20*12))*100%=0,041667%,

- Сумма:

- за год 18 000 000 · 0,05 = 900 тыс. руб.

- за месяц 900/12 = 75 тыс. руб.

Все 20 лет ежемесячно следует делать записи:

Дт 20 Кт 02 75 000 амортизация здания начислена.

Важно! Линейный способ применять наиболее целесообразно, поскольку для зданий определяющим фактором, влияющим на их срок службы, выступает время, а не моральный износ

Метод уменьшаемого остатка

Основой определения годовой амортизации выступают: (нажмите для раскрытия)

- остаточная стоимость зданий на первое число года;

- норма (процент) амортизации;

- ускоряющий коэффициент.

Этот коэффициент повышает норму в 1,8-3 раза, что позволяет накопить сумму износа намного быстрее. Но его применение ограничено законодательно установленным перечнем, в который входят объекты, используемые в отраслях высоких технологий.

Способ позволяет уже в первые несколько лет эксплуатации здания списать значительную сумму износа. Это дает возможность возместить затраты на его приобретение с максимальной эффективностью.

Важно! При достижении остаточной стоимости зданий до размера, составляющего 20% первоначального, остаток следует зафиксировать. В дальнейшем, чтобы определить амортизацию (месячную), его нужно разделить на число месяцев до истечения СПИ

Метод списания стоимости за суммой лет СПИ

За основу принимается стоимость зданий первоначальная и суммирование количества лет их службы.

Пример № 2. Стоимость приобретенного здания составляет 3,5 млн. руб. СПИ – семь лет.

Расчет таков:

∑ чисел семи лет 1+2+3+4+5+6+7 = 28

Амортизация начисляется в размере (по отдельным годам эксплуатации):

І 7/28 = 25% 3,5·0,25 = 875 тыс.

ІІ 6/28 = 21,43% 3,5·0,2143 = 750

ІІІ 5/28 = 17,85% 3,5·0,1785 = 625

IV 4/28 = 14,29% 3,5·0,1429 = 500

V 3/28 = 10,71% 3,5·0,1071 = 375

VI 2/28 = 7,14% 3,5·0,0714 = 250

VII 1/28 = 3,57% 3,5·0,0357 = 125

За СПИ в количестве семи лет здание полностью амортизируется.

Пропорционально физическому объему продукции

При подсчете амортизации (А) используются данные:

- объем продукции, запланированный к производству в отчетном периоде, в физическом измерении;

- соотношение первоначальной (Пс) стоимости здания и количества продукции (Оп) на весь СПИ.

Используется такая формула:

А = Пс/Оп.

Данным методом эффективно рассчитывать амортизацию активной составной ОС. Отчисления производятся в каждом отчетном периоде (ежемесячно) независимо от того, каких результатов добилось предприятие за это время. Когда СПИ заканчивается, амортизация не должна начисляться.

Важно! Предприятие делает самостоятельный выбор, каким способом оно будет начислять амортизацию, и обязательно отмечает это в учетной политике

Срок полезного использования нематериальных активов в бухгалтерском учете

Нематериальные активы с определенным сроком полезного использования амортизируются в бухгалтерском учете.

Срок полезного использования нематериальных активов определяется в момент принятия актива к бухгалтерскому учету.

Срок полезного использования нематериальных активов устанавливается с учетом:

-

срока действия прав на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом;

-

ожидаемого срока использования актива, в течение которого планируется получение экономических выгод от него.