Расчет износа по осаго самостоятельно и при помощи онлайн калькулятора

Содержание:

- Автокредит с остаточным платежом: находим подвох

- Расчет износа авто

- Как рассчитать амортизацию линейным способом

- Линейный метод начисления амортизации в бухгалтерском учете

- Для примера стоит рассмотреть ситуации.

- Применение коэффициента износа ОС в финансовом анализе

- Способ отчисления цены, по сумме чисел лет срока полезного применения

- Методы расчета в организации в бухгалтерском учете

- Как уменьшить износ

- В каких случаях необходим расчет остаточной стоимости

- Как происходит выплата с учетом износа

- Амортизация основных средств

Автокредит с остаточным платежом: находим подвох

Самый крупный минус – это негарантированный выкуп. При оформлении договора кредитор прописывает максимальную цену машины и минимальную, а подвох в следующем – если после оценки состояния транспорта его цена по мнению эксперта ниже минимума, но клиенту просто откажут в покупке. Это может произойти по причине явного износа, механических повреждений, участия ТС в аварии. Обиднее, если причина не во владельце, просто модель сильно упала в стоимости.

Из-за значительного снижения стоимости, денег может не хватить даже на погашение размера остаточного платежа, а тем более – на первоначальный взнос нового авто. Так придется оплачивать автокредит с неоплаченным остаточным платежом из своего кармана.

Расчет износа авто

Параметр изношенности авто рассчитывается несколькими способами:

- Страховой агент заказывает экспертизу и оценивает состояние авто.

- Владелец авто заказывает независимую экспертизу.

- Владелец авто, попавшего в ДТП, производит расчет на онлайн-калькуляторе.

Когда и кем производится расчет износа

Расчет износа проводится страховой компанией после наступления случая ДТП. Страховщик отправляет авто на экспертную оценку состояния транспорта, степени повреждений. Такую же экспертизу может заказать сам собственник транспортного средства, если не уверен в расчетах компании. После этой процедуры выбирается один из способов компенсации:

- денежная выплата;

- направление на ремонт.

Внимание. По факту ремонт может обойтись дороже, а разницу будет доплачивать сам водитель

На какие детали износ не распространяется

Износ распространяется только на заменимые детали и запчасти. Если при ремонте детали можно восстановить, то выплату страховки производят без учета изношенности.

Но износ не начисляется на некоторые виды оборудования, список которых узаконен и идет дополнением в ФЗ № 40 (как приложение №7 от Банка РФ). К данным элементам относятся следующие:

- части подушек безопасности;

- крепления и ремни безопасности;

- гидравлическая система;

- сигнализация;

- пневматические тормоза;

- динамики и акустические установки;

- индикаторы неисправности тормозов;

- рулевой механизм;

- сцепное устройство и т.д.

Методика, формула и пошаговый порядок расчета с примером

На законодательном уровне принята единая методика расчета износа авто. Она используется страховыми компаниями и онлайн-калькуляторами. Формула расчеты выглядит следующим образом:

Износ автомобиля по ОСАГО (деталей, узлов, агрегатов) рассчитывается по следующей формуле:

где: Ики — износ комплектующего изделия (детали, узла, агрегата) (процентов); e – основание натуральных логарифмов (e ≈ 2,72); ΔT – коэффициент, учитывающий влияние на износ комплектующего изделия (детали, узла, агрегата), его срока эксплуатации; Tки– срок эксплуатации комплектующего изделия (детали, узла, агрегата); ΔL – коэффициент, учитывающий влияние на износ комплектующего (детали, узла, агрегата) величины пробега транспортного средства с этим комплектующим изделием; Lки – пробег транспортного средства на дату дорожно-транспортного происшествия.

Значения коэффициентов ∆T и ∆L для различных категорий и марок транспортных средств приведены в приложении 5 к настоящей Методике подсчета.

Например:

- Х = 0,042 (коэффициент срока эксплуатации) х 5 (непосредственная величина) + 0,0023 (коэффициент пробега) х 33,5 (непосредственная величина) = 0,28705.

- Далее возводится основание логарифма е-х (равного ≈ 2,72) в степень, получившуюся выше и получается = 0,75033809

- 1 — 0,75033809 = 0,2496619

- 100 х 0,2496619 = 25%

Износ равен 25%. Данный процент применим к любой детали авто.

Для онлайн-калькулятора (https://www.osa-spb.ru/kalkulyator-raschjota-iznosa-transportnogo-sredstva.html) используются следующие параметры (с примером):

- Дата эксплуатации – 12.12.2007.

- Дата ДТП – 20.05.2019.

- Категория ТС — ВАЗ.

- Пробег – 530 000 км.

- В результате получается фактический износ 89.11 %, но он не должен быть выше 50%, а значит владельцу авто придется доплачивать за ремонт лично.

Максимальные и минимальные значения, условия, при которых это возможно

Износ зависит от следующих параметров:

- от технического обслуживания;

- от качества смазывания;

- первоначально состояния деталей;

- регулировки механизмов и пр.

Изношенность деталей возрастает при увеличении срока службы деталей и выполненного объема работы. При расчете допускается максимальный процент изношенности авто в 50%. Минимальный износ, который характерен для всех авто 1-10%.

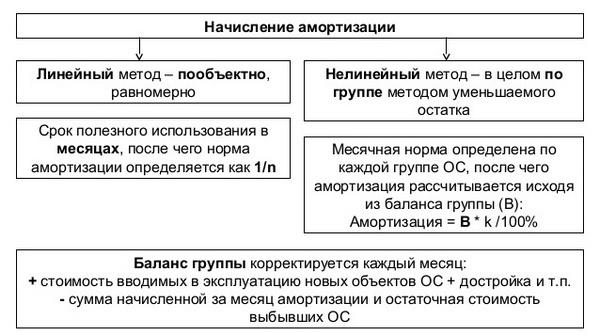

Как рассчитать амортизацию линейным способом

Расчет амортизации линейным способом может применяться как в области бухгалтерского, так и в сфере налогового учета.

Он предполагает выведение равных частей регулярных отчислений, которыми будет списываться стоимость амортизируемого объекта. Линейный метод расчета амортизации должен быть закреплен учетной политикой.

Расчет производится для каждого объекта ОС и НМА в отдельности с ежемесячной периодичностью.

Как рассчитать амортизацию линейным способом: основные показатели

Амортизационные отчисления должны носить регулярный характер. Прекращение амортизации наступает после снятия отдельного актива с баланса, а временная ее приостановка допускается при переводе объекта в группу законсервированных.

Для вычислений необходимо знать размер таких показателей:

Первоначальная оценка рассматриваемого объекта. Она состоит из комплекса затрат, связанных с приобретением или созданием актива. В случае с произведенной переоценкой за основу берется величина восстановительной стоимости.

Срок полезного использования. Начисление амортизации линейным способом (пример может касаться любого необоротного средства) невозможно, если срок использования не определен

Его значение важно для идентификации амортизационной группы и выведения нормы отчислений (как определить этот срок мы писали здесь).

Когда осуществляется расчет линейной амортизации, формула учитывает временной отрезок, на протяжении которого объект будет фактически числиться на балансе предприятия и продолжать эксплуатироваться.

Если произошел переход на линейную методику с нелинейного способа, то используемый в вычислениях период использования актива определяется по оставшимся месяцам предполагаемой эксплуатации.

Расчет амортизационных отчислений линейным методом в таком случае будет основываться не на первоначальной стоимостной оценке, а на значении остаточной стоимости.

Расчет амортизации линейным способом: пример

В октябре 2017 года фирма купила автомобиль. В учете транспортное средство оприходовали как основное средство по первоначальной стоимости, равной 890 тыс. рублей.

Легковая машина по единому классификатору амортизационных групп должна быть отнесена к активам из 3 группы со сроком использования в диапазоне 3-5 лет.

Собственник транспортного средства предполагает пользоваться им 5 лет (60 месяцев).

В налоговом учете расчет амортизации автомобиля линейным способом предполагает вычисление годовых (или ежемесячных) нормативов отчислений (п. 2 ст. 259.1 НК РФ).

Как начислить амортизацию линейным способом – пример с автотранспортным средством, которое предполагается эксплуатировать в течение 5 лет:

- Ежемесячная норма отчислений составляет:

1/60 месяцев х 100% = 1,67%.

При расчете амортизации линейным способом на примере выведения ежемесячных отчислений ориентируемся на месячную норму. В конце каждого месяца по автомобилю надо будет начислять амортизацию следующим образом:

890 000 руб. х 1,67% = 14 863 руб.

- Как рассчитать норму амортизации линейным способом для годовой суммы отчислений: в формулу подставляются эксплуатационные годы, а не месяцы.

Значение этого показателя будет равно

1/5 лет х 100% = 20%.

Теперь понятно? как рассчитать амортизацию линейным способом за год:

890 000 руб. х 20% = 178 000 руб.

Амортизация линейным способом (пример, приведенный выше, раскрывает правила определения амортизации в налоговом учете) в бухгалтерском учете будет идентичной суммам из налогового учета, если совпадут стоимостные оценки и сроки нахождения актива в эксплуатации. Расчет амортизационных отчислений линейным способом не всегда является обязательным. Выбор любой методики определения суммы амортизационных отчислений предприятие должно утвердить внутренним распорядительным документом.

Линейный метод начисления амортизации в бухгалтерском учете

Любая компания имеет право самостоятельно выбрать способ списания амортизационных отчислений. Согласно действующему законодательству, объекты основных средств подразделяются на десять амортизационных групп в зависимости от временного срока их эксплуатации.

При этом обязательно линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам, а именно:

-

VIII группа – объекты со сроком эксплуатации 20-25 лет;

-

IX группа – объекты со сроком эксплуатации 25-30 лет;

-

X группа – объекты со сроком эксплуатации больше 30 лет.

По остальным объектам можно применять любой способ амортизационных отчислений на выбор организации, который надо зафиксировать в приказе об учетной политике.

Отметим, что линейный способ амортизации может применяться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

Для примера стоит рассмотреть ситуации.

Первая ситуация. Компания принимала учет либо списывала с учета основные средства в последний день года. Для имущественного налога налоговым периодом является календарный год. База налогов определяется по завершении налогового периода. Отсюда следует, что базу налогов необходимо рассчитывать с расчетом всех операций, что проходили с основными средствами с 1 января до конца 31 декабря.

Чтобы такое требование было выполнено, остаточную стоимость на 31 декабря основных средств необходимо определять, основываясь на сальдо по счету 01 «Основные средства» и 02 «Амортизация основных средств» по завершении дня, точнее, с расчетом дневного оборота. А если учитывать сальдо на утреннее время, то вся операция с основными средствами, что проходила в предновогодний день не будет учтена.

Между прочим, в Министерстве финансов также соглашаются с тем, что остаточную стоимость основных средств следует определять 31 декабря с учетом целого дня, в который производились операции.

Вторая ситуация. Организация принимала к учету либо списывала с него основные средства 1 апреля, 1 июля либо 1 октября. Периодами отчета по имущественному налогу может быть признан первый квартал либо первые шесть месяцев или девять месяцев календарного года. Средняя имущественная стоимость, что рассчитывается по их завершении, обязана быть определена с учетом каждой операции за период с первого января по тридцать первое марта, первого января по тридцатое июня, с первого января по тридцатое сентября соответственно. Даты, что рассматриваются, – первые числа тех месяцев, что следуют за периодами отчета. Если повторить, как было в первой ситуации, (рассчитывать остаточные стоимости, основываясь на сальдо по завершении дня), то получается, что на сумму авансовых платежей, рассчитываемых по результатам периода отчета, могут повлиять операции прибытия-убытия остаточной стоимости, происходящие после завершения периода отчета. Это, бесспорно, не совсем правильно. Получается, вычисляя среднюю стоимость остаточных средств, за период отчета на первое число месяца, что следует за отчетным периодом, необходимо принять входящее сальдо по счету 01 «Основные средства», а также 02 «Амортизация основных средств» на начало дня.

Третья ситуация. Компания принимала к учету либо списывала с учета основные средства первого числа любого из остающихся месяцев на протяжении года. Каждый такой день находится внутри как налоговых, так и отчетных периодов. Какое сальдо бы ни бралось (в начале дня либо по его завершении), итоги операций с основными средствами, что приходят на такие даты, в любом случае будут учитываться при расчетах остаточной стоимости основных средств. Однако стоит согласиться, являлось бы странным (без всяких указаний про это на закон) подсчитывать остаточную стоимость основных средств на первое апреля, первое июля и первое октября по сальдо на начало дня, а, например, первое марта и первое ноября – по сальдо на конец дня. По этой причине следует поступать так же, как и во второй ситуации, – для определения остаточной стоимости применять входящее сальдо на утреннее время дня.

Отсюда делается вывод: остаточную стоимость основных средств на первые числа каждого месяца в году следует подсчитывать, основываясь на сальдо по счету 01 «Основные средства» и 02 «Амортизация основных средств» на утреннее время дня, точнее, не учитывая дневных оборотов. В Министерстве финансов подтверждают правомерность такой позиции.

Несложно заметить, что вопрос с 31 декабря уже давно был решен Министерством финансов.

Как подсчитывать остаточную стоимость основных средств на первые числа месяцев календарного года, специалисты в финансовом направлении не рассказали. Если необходимо определить остаточную стоимость основных средств на первое число какого-то месяца, множество бухгалтеров бездумно принимают сальдо по счету 01 и 02 на завершение дня в последнее число предыдущего месяца. В принципе, это и является сальдо на утреннее время дня на первое число грядущего месяца.

Кроме того, расходы на достройку, дооборудование, переделку, модернизацию объекта основных средств должны учитываться на счете 08 «Вложения во внеоборотные активы». После завершения описанных способов возобновления основных средств, связанные с ними расходы повышают первоначальную стоимость объектов, если в итоге восстановления улучшаются (повышаются) первоначально принятые нормативные уровни функционирования (например, срок полезного использования, мощность, качество использования) объекта основных средств.

Применение коэффициента износа ОС в финансовом анализе

ОС играют немаловажную роль в жизни предприятия. Финансисты используют различные методики для комплексного анализа ОС и динамики их движения.

О методах анализа бухгалтерского баланса узнаете из материала «Методика анализа бухгалтерского баланса предприятия».

КАОС относится к показателям состояния ОС. Чаще всего его рассматривают наряду с коэффициентом годности ОС (КГОС), который характеризует техническое состояние ОС и выражается отношением остаточной стоимости ОС к первичной. Чем КГОС выше, тем лучше техсостояние ОС.

Рассчитывается он по формуле

КГОС = Со / Сп,

где:

Со — остаточная (конечная) стоимость ОС;

Сп — стоимость первоначальная.

Данный показатель так же, как и КАОС, зависит от применяемого метода амортизации и является условным. В связи с этим целесообразнее сверить значения данных показателей с данными конкурентов или со средним значением в отрасли.

Более подробно о КГОС можно узнать в статье «Формула расчета коэффициента годности основных средств».

Кроме вышеперечисленных индикаторов, не стоит забывать о моральных и физических показателях состояния ОС.

Моральный износ — обесценение ОС в связи с техническим и технологическим прогрессом.

Физический износ — материальный износ под воздействием климатических условий или в процессе труда. Данный износ подлежит бухгалтерскому учету и может определяться 2 способами:

- по сроку полезного (предполагаемого) использования (амортизация);

- при техническом обследовании объекта ОС.

Анализ необходимо проводить в динамике. По итогам делается вывод о степени годности и износа ОС.

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации. Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Методы расчета в организации в бухгалтерском учете

Начисление амортизации в бухучете начинается в следующем месяце – с 1-го числа. При этом не имеет значение, поставлен ли автомобиль на учет в ГИБДД или нет, оформлена ли смена собственника.

В бухгалтерском учете в п.18 ПБУ 6/01 предусмотрено 4 способа амортизационных отчислений:

- Линейный;

- Уменьшаемого остатка – ускоренный;

- По сумме чисел лет срока использования;

- Пропорционально объему продукции, услуг, работ.

Организация может выбрать любой из указанных способов, никаких ограничений нет.

Но важно отразить выбор в бухгалтерской учетной политике. Метод амортизационных отчислений выбирается один и тот же для всех однородных транспортных средств. Рекомендуем:

Рекомендуем:

- Онлайн калькулятор для расчета амортизации авто.

- Также можно рассчитать стоимость 1 км пробега автомобиля в онлайн калькуляторе.

Как рассчитать линейным способом?

Линейный метод начисления самый простой, стоимость равномерными частями переносится в расходы весь срок использования.

Методика расчета:

Определяется норма амортизации в год или месяц:

Пример

Исходные данные:

Организация купила легковой автомобиль объемом двигателя до 3.5 л.

Стоимость, по которой машина принята к учету, равняется 554 000.

В бухгалтерском учете срок полезного использования устанавливается по налоговой Классификации. Данный тип транспортного средства относится к 3 амортизационной группе, для него может быть установлен срок от 3 до 5 лет.

Организация приняла решения установить для автомобиля СПИ = 48 месяцев (4 года).

Для амортизационных отчислений выбран линейный метод.

Расчет:

Норма А. = 1 / 48 * 100 = 2,08%.

Ежемесячная А. = 554 000 * 2,08% = 11523,20.

Ускоряющий коэффициент

Организация вправе в бухгалтерском учете в отношении автомобиля, взятого в лизинг, использовать нелинейный метод, основанный на применении ускоряющего коэффициента.

Данный коэффициент позволяет ускорить процесс списания стоимости транспорта, позволяя в первые же годы вернуть большую часть потраченных на приобретение средств.

За основу берется остаточная стоимость машины вместо первоначальной.

Методика расчета:

Определяется норма амортизационных отчислений.

В следующем году опять рассчитывается остаточная стоимость, от которой определяются амортизационные отчисления.

Данный метод можно применять в отношении автомобилей, взятых в лизинг.

Пример при лизинге

Исходные данные:

Организация в декабре 2019 года взяла в лизинг легковой автомобиль стоимостью 350 000 на 3 года.

По договору лизинга транспортное средство ставится на баланс лизингополучателю, в связи с чем амортизацию начисляет он.

Принято решение установить срок полезного использования, равный сроку лизинга, 3 года.

Выбранный способ начисления амортизации – уменьшаемого остатка с коэффициентом ускорения = 2.

Начисление начинается с 1 января 2020 года.

Расчет:

Норма А. = 2 / 3 * 100% = 66,67%.

1-й год:

Стоимость ост. = 350 000.

Годовая А. = 350 000 * 66,67% = 233 345.

Ежемесячная А. = 233 345 / 12 = 19 445.

2-й год:

Стоимость ост. = 350 000 – 233 345 = 116 655.

Годовая А. = 116 655 * 66,67% = 77 773,89.

Ежемесячная А. = 77 773,89 / 12 = 6 481.

3-й год:

Стоимость ост. = 350 000 – 233 345 – 77 774 = 38 881

Годовая А. = 38 881 * 66,67% = 25 922.

Ежемесячная А. = 25 922 / 12 = 2 160.

Остаток 350 000 = 233 345 – 77 774 – 25 922 = 12 959 можно списать в последний месяц эксплуатации.

Как посчитать по километражу машины?

Чтобы учесть пробег машины и пройденные километры, можно использовать для расчета метод списания стоимости пропорционально объему работ.

В этом случае будет учтена нагрузка, оказываемая на автомобиль в процессе использования.

Для расчета амортизационных отчислений по километражу нужно знать первоначальную стоимость и нормативный пробег за время службы.

Методика расчета:

Определяется норма отчислений на 1 километр.

Пример начисления на 1 км пробега авто

Исходные данные:

Организация купила грузовой автомобиль, первоначальная стоимость составила 900 000.

Срок полезного использования – 7 лет.

Нормативный пробег = 180 000 километров.

За первый месяц автомобиль проехал 2000 километров, за второй – 1500 и т.д.

Расчет:

Норма А. = 900 000 / 180 000 = 5 руб./км

А. в 1 месяц = 2000 * 5 = 10 000.

А. во 2 месяц = 1500 * 5 = 7 500.

и т.д.

Проводки

Автомобиль принимается к учету по первоначальной стоимости без учета НДС проводкой Дт 01 Кт 08.

Ежемесячно бухгалтер отражает проводки по начислению амортизации.

Для этого кредит счета 02 корреспондирует с дебетом счетов учета затрат.

Нужный счет выбирается в зависимости от сферы применения автомобиля.

Проводки по начислению амортизации: Дт 20 (23, 25, 26, 44) Кт 02.

Подробнее о проводках по счету начисления амортизации 02 смотрите здесь.

Как уменьшить износ

Говоря о физическом износе отдельных узлов, механизмов и деталей авто, подразумевают трение. Это основная причина, по которой происходит изнашивание изделий, что неизбежно приводит к необходимости его замены.

Самый распространенный способ борьбы с таким явлением, как трение, является применение присадок, специальных составов, масла и прочих веществ. Нередко такие материалы называют кондиционером металла. В некоторых случаях замена масла дает ожидаемый эффект – владелец машины реже тратится на приобретение запчастей. Опытные водители обычно стараются приобретать проверенные временем товары, в составе которых нет твердых частиц или соединений.

На первом месте среди ведущих узлов находится кузов. Он не только обеспечивает защиту внутренних механизмов, водителя и пассажиров от атмосферных осадков, но и является основой для крепления и сборки всего автомобиля. Уменьшить износ кузова можно за счет перманентного наблюдения за поверхностью лакокрасочного покрытия. При обнаружении дефектов следует сразу же принять меры к устранению (грунтование и покраска).

Для определения неустранимого износа используют величину стоимости, на которую уменьшается цена объекта по причинно-следственной связи с его техническими характеристиками. При изучении качества фондов может обнаруживаться как излишек, так и недостаток полезных свойств. Определение амортизации в этом случае основывается на подсчете капитализируемых потерь.

Наверх

Напишите свой вопрос в форму ниже

В каких случаях необходим расчет остаточной стоимости

Расчет остаточной стоимости необходим в процедурах по:

- обменным операциям с имуществом;

- реализации сделки купли-продажи дорогостоящих активов;

- оценке стоимостного значения сделанного вклада в уставный капитал, если он был осуществлен в форме основного средства.

Расчет остаточной стоимости необходим в процессе получения займа под залог имущественных активов. Без данных об остаточной стоимости не обходится и в случае реструктуризации долгов предприятия. Другими основаниями могут служить:

- начавшееся банкротство учреждения;

- активная фаза разрешения имущественного типа споров;

- расчет размера страховой суммы.

В момент начисления амортизации расчет остаточной стоимости необходим в методе определения износа способом уменьшаемого остатка . Для целей налогового учета расчет остаточной стоимости необходим в методе нелинейного начисления амортизации и при вычислении среднегодового размера стоимости основных средств, значение которого необходимо для определения базы обложения налогом на имущество.

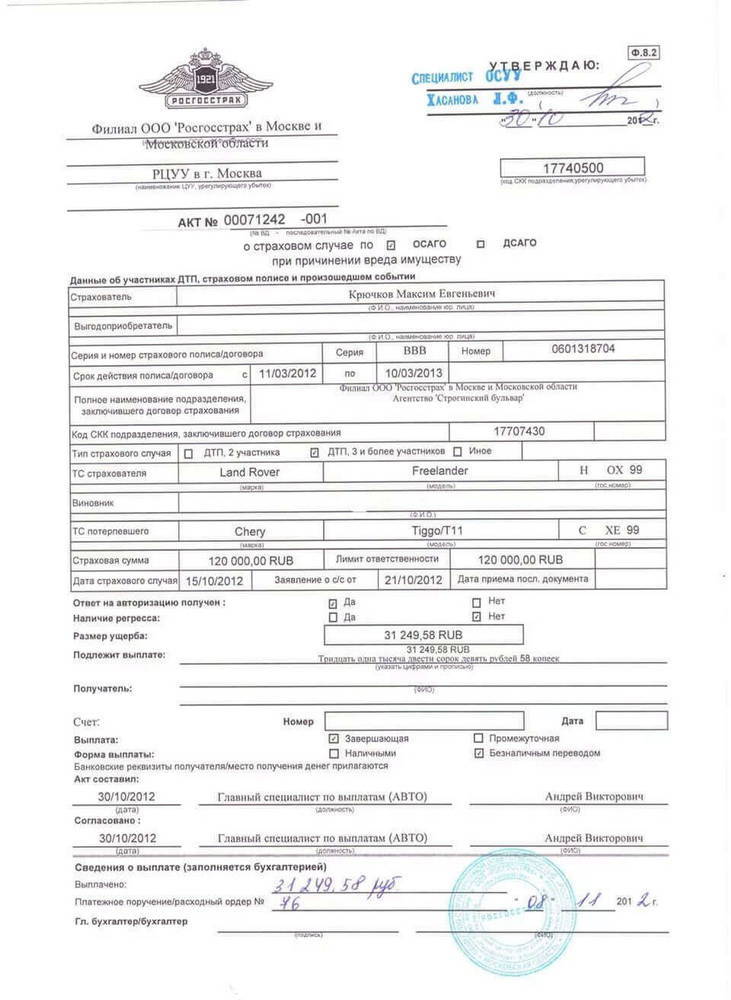

Как происходит выплата с учетом износа

Размеры компенсации от СК зависят от многих факторов:

- стоимость проведенного ремонта;

- покупка самих материалов (к примеру, краски для покраски авто);

- приобретение запасных частей.

С учетом износа цена необходимых деталей рассчитывается по нижеприведенной формуле, в которой представлены следующие значения:

- Кj — сколько частей одного вида требуется заменить;

- m — сколько всего частей подлежат замене;

- СДj — цена одной детали;

- Иj — величина износа.

То, сколько деталей требуется заменить, определяется при осмотре ТС. Цена же самих частей заключается по справочнику, который был составлен специалистами. На нее влияет и географический фактор — в каком регионе был зарегистрирован автомобиль.

Таким образом сам размер износа влияет и на то, сколько вы получите от страховщиков.

https://youtube.com/watch?v=GH3Bw9Vyw2k

Амортизация основных средств

При производстве товаров или оказании услуг формируется их себестоимость. В неё включается:

- цена использованных материалов,

- потраченного на эту работу труда,

- израсходованной электроэнергии и многого другого.

С другой стороны при проведении работ используется оборудование, которое применяется в течение длительного времени.

Для того, чтобы учесть в составе понесённых предприятием затрат факт использования различного оборудования или нематериальных активов, выполняется учёт их износа, который планируется в рабочем календаре.

Износ начисляется в зависимости от длительности времени, в течение которого упомянутые активы использовались в деятельности фирмы.

Учёт износа, говоря простыми словами, важен также в связи с тем, что рано или поздно основные средства и нематериальные активы выработают свой ресурс и возникнет необходимость их заменить. Отчисления на амортизацию могут быть одним из источников финансирования, который расходуется на такие покупки.

Экономика предусматривает два вида износа:

- физический,

- моральный.

В первом случае говорится о том, что рано или поздно узлы оборудования износятся и физически потеряют способность выполнять свои основные функции.

Существуют различные виды основных средств, например:

- оборудование,

- здания и сооружения,

- земля,

- другие виды.

К данной категории относятся активы, которые, как ожидается, будут использоваться на протяжении срока не менее 12 месяцев. Конечно, в реальной жизни они могут, например, использоваться в течение трёх месяцев, а затем будут проданы.

Но в определении предусмотрен срок полезного использования, поэтому и в указанном случае их рассматривают в качестве основных средств, для которых должна быть начислена амортизация.

Другой важный критерий относится к стоимости закупки. Она должна быть не менее 40 тысяч рублей.

Стоит отметить: такой актив, как земельный участок, не имеет ограничений по времени использования. Бухгалтерский учёт не предусматривает начисление амортизация на землю.

Другой вид износа — моральный. В некоторых случаях основные средства и нематериальные активы остаются исправными в течение многих лет. Иногда это связано с природой такого актива (например, компьютерная бухгалтерская программа).

В других случаях причиной является очень бережное отношение к автомобилю или станку. Тем не менее развитие экономики продолжается, и вместо них рынок предлагает более совершенные продукты.

Конечно, предприятие заинтересовано в покупке вместо устаревшей программы новой и более практичной версии, а вместо старого автомобиля — новой модели. Это означает, что произошло моральное устаревание упомянутых активов.

Проведение амортизационных отчислений отражает:

- То, что активы всё более устаревают и нуждаются в замене новыми.

- Факт накопления износа, который ведёт ко всё более тяжёлым поломкам, более дорогостоящему ремонту и к постепенной потере имеющихся потребительских качеств.

- Необходимость того, что стоимость основных средств и нематериальных активов с течением времени таким образом переносится на стоимость изготавливаемой продукции и оказываемых фирмой услуг.