Амортизация автомобиля. начисление амортизации

Содержание:

- Синтетический и аналитический учет амортизации автотранспорта

- Определение амортизационной группы автомобиля – к какой относятся легковые, грузовые машины, транспорт?

- Как рассчитать амортизацию автомобиля

- Как начисляется амортизация в бухучете

- Бухучет

- Выбираем способ амортизации

- Важные аспекты

- Дарение полностью самортизированного объекта ОС

- Как определить срок полезного использования автомобиля б/у

Синтетический и аналитический учет амортизации автотранспорта

Начисленный износ автотранспорта включается в расходы от обычных видов деятельности. Синтетический учет таких начислений ведется на пассивном счете 02. Счет корреспондирует со счетами 20, 25, 26, 44, 23 в зависимости от того, в какой деятельности эксплуатируется транспортное средство:

- Дт20 Кт02 – начислен износ объекта, используемого в основной деятельности;

- Дт23 Кт02- начисление износа по автотранспорту, используемому во вспомогательных производствах;

- Дт26 Кт02 – начисление износа по транспорту, используемому управленческим персоналом;

- Дт44 Кт02 – начисление износа по транспорту предприятия торговли.

С точки зрения налогового учета суммы начисленной амортизации автотранспорта относят к косвенным затратам. Предприятия, специализирующиеся на оказании транспортных услуг, относят такие издержки в состав прямых расходов. Аналитический учет ведется по каждой единице отдельно.

Определение амортизационной группы автомобиля – к какой относятся легковые, грузовые машины, транспорт?

Транспортные средства, приобретаемые организацией, можно отнести к амортизируемому имуществу.

В связи с этим у владельцев автомобилей появляется необходимость на стадии принятия ТС к учету определять для них амортизационную группу по Классификатору основных средств.

К какой относится движимое имущество?

Транспорт является основным средством с точки зрения бухгалтерского и налогового учета, так как:

- предназначен для длительной эксплуатации;

- конечная цель применения автомобиля – получение экономической выгоды;

- используется в производственных или управленческих нуждах;

- как правило, всегда стоимость превышает лимит для бухгалтерских и налоговых целей (до 40000 и от 100000 соответственно).

В налоговом учете для такого объекта обязательно нужно установить амортизационную группу, в соответствии с которой будет определен срок полезного использования для начисления амортизации.

В бухгалтерском учете срок службы можно установить без привязки к амортизационной группе на основе планируемого периода эксплуатации и условий использования автомобиля.

При желании в бухучете можно установить срок использования, равный определенному в налоговом учете по Классификации основных средств. Законодательство это не запрещает.

Кроме того, одинаковое время службы позволит минимизировать возможные расхождения в учетной деятельности.

Для каждой определен срок полезного использования в виде диапазона лет, в пределах которых можно выбирать любую длительность эксплуатации для расчета амортизации.

О расчете амортизации для автомобилей читайте здесь.

Транспортные средства в зависимости от их вида и целей применения можно отнести к группе со второй по пятую включительно.

Таблица

| Амортизационная группа | Срок службы, лет | Вид автотранспортного средства |

| 2 | 2-3 | |

| 3 | 3-5 |

|

| 4 | 5-7 |

|

| 5 | 7-9 |

|

Легковое авто

Если легковая машина предназначена для инвалидов (ОКОФ 310.29.10.24), то тогда для нее нужно устанавливать 4 группу со сроком от 5 до 7 лет.

Легковые авто с объемом двигателя от 3.5 л большого и высшего класса (ОКОФ 310.29.10.24) относятся к 5 амортизационной группе, начислять амортизацию по ним можно от 7 до 9 лет.

Грузовой транспорт

Грузовики небольших размеров с максимальной допустимой массой 3,5 тонны и меньше относятся к 3 амортизационной группе со сроком от 3 до 5 лет.

Сюда относятся грузовые автомобили как с дизельным, так и бензиновым двигателем (ОКОФ 310.29.10.41.111 и 310.29.10.42.111 соответственно).

Бортовые машины, самосвалы, фургоны, а также тягачи для полуприцепов (ОКОФ 310.29.10.4) включаются в 4 группу, для них возможен период службы от 5 до 7 лет.

Автобус

В третью группу для начисления амортизации можно отнести также небольшие автобусы, длина которых не превышает 7,5 метров. Для городских малых автобусов установлен ОКОФ 310.29.10.30.111, для прочих — 310.29.10.30.119.

Автобусы средней длины до 12 м и особо большие до 24 м включительно относят к 4 амортизационной группе и устанавливают для них время эксплуатации от 5 до 7 лет.

В эту же группу попадают как городские автобусы, так и те, что передвигаются между городами – дальнего следования.

Троллейбусы также включены в 4 группу.

Автобусные поезда длиной свыше 16.5 м до 24 м включаются в 5 амортизационную группу, использовать их можно от 7 до 9 лет включительно.

Выводы

Автотранспортное движимое имущество – легковые и грузовые машины, автобусы, спецтранспорт можно включить в состав основных средств, что влечет за собой обязательное установления для них амортизационной группы в налоговом учете.

В соответствии с определенной группой выбирается необходимый срок эксплуатации, в течение которого будет начисляться амортизация.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

+7 (499) 938-43-28ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

+7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Как рассчитать амортизацию автомобиля

В бухгалтерии есть несколько способов, выбор зависит от класса автомобиля, целей его использования, условий договора. Самый простой и часто используемый — линейный. В нем используются такие формулы:

- Амортизационные начисления = Стоимость без НДС* Норма амортизации/100 (А=С*На/100)

- Норма амортизации=1/период полезного применения*100 (На=1/ппп). Период полезного использования зависит от класса автомобиля, он указан в нормативных таблицах. Для легкового автомобиля с двигателем объема меньше 3,5 л этот срок составляет 3-5 лет.

- Коэффициент износа = Амортизационные начисления/Стоимость автомобиля без НДС (Ки=А/С)

Для примера возьмем автомобиль с первоначальной стоимостью 600 000 рублей. Период полезного использования – 5 лет.

Эту формулу применяют не только для бухгалтерских расчетов. Предположим, вы таксист, купили автомобиль из примера выше и хотите посчитать, сколько надо зарабатывать в месяц, чтобы автомобиль без учета затрат на его обслуживание окупился через пять лет.

Возьмем получившееся значение амортизационных отчислений и разделим на количество рабочих месяцев. Пусть их будет 11, а 1 – отпуск. 120 000/11=10909 рублей в месяц.

При расчетах для ОСАГО, в банках, автоломбардах, в компаниях трейд-ин используется другая формула:

Физический износ автомобиля = (И1xПф+И2xДф)xА2xА3xА4

- И1 – износ по пробегу (в % на 1000 км пробега);

- Пф – пробег фактический в тыс. км с округлением до 0,1;

- И2 – старение в зависимости от интенсивности эксплуатации;

- Дф – фактический срок службы в годах, округление до 0,1;

- А2 – износ от природно-климатических условий;

- А3 – износ от экологической обстановки;

- А4 – износ по количеству жителей в регионе.

Актуальные показатели коэффициентов указаны в . Если не хочется считать вручную, воспользуйтесь специальными онлайн-сервисами, они точно и быстро посчитают по этой формуле.

В них используются данные о вашем автомобиле, климате, в котором вы проживаете, интенсивности использования машины, количестве жителей в регионе.

Расчет амортизации автомобиля

Предположим, мы покупаем легковой автомобиль 2012 года выпуска, с объемом двигателя 1,4 л, габаритами от 3,6 до 3,9 м, пробегом 75 364 км в Барнауле. Новые автомобили данной марки стоят 600 000 р., продавец выставил цену 450 000 р.

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату.

Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя). Количество жителей в регионе – 700 тыс.

Вычислим среднегодовой пробег. 75 364/5=15072,8 км/год. Этому значению соответствует коэффициент И2=0,89

И1=0,4, Пф=75,4, И2=0,89, Дф=5, А2=1,12 , А3=1,07 , А4=1,050

Высчитаем значение самостоятельно:

(И1хПф+И2xДф)хА2xА3xА4=(0,4х75,4+0,89х5)х1,12х1,07х1,050=43,55 %

Мы получили значение естественного износа. Посчитаем его в деньгах:

600 000х43,6/100=261 600

Стоимость автомобиля на 2021 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе . Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0,2)=270 720 руб.

Теперь вы знаете, как рассчитать амортизацию автомобиля и при торге можете оперировать полученными данными.

Расчет амортизации на 1 км пробега

Помимо потери в цене от износа, автомобиль требует затрат на обслуживание. Чтобы посчитать амортизацию на 1 км пробега, нам потребуются следующие данные:

- Эксплуатационный расход топлива на 100 км и цена 1л топлива.

- Показания пробега за год.

- Стоимость страховки за год.

- Стоимость техобслуживания за год.

- Амортизация (потеря стоимости) за год.

- Величина дорожного налога за год.

Цена топлива на 1км рассчитывается по формуле: расход/100*цена 1л. Разделите цены из пунктов 3,4,5,6 на количество км из пункта 2. Сложите получившиеся значения, у вас получится стоимость 1 км пробега вашего автомобиля.

Онлайн-сервисы по расчету амортизации

Для расчета амортизации автомобиля на 1км воспользуйтесь калькулятором , более подробный вариант

Бухгалтерские расчеты производят в специальных программах, например, 1С. Но можно воспользоваться и сервисами онлайн — ,

При ДТП используются расчеты износа деталей, узлов, кузова. Вручную посчитать можно, но в формулах используются логарифмы, поэтому проще воспользоваться специальным калькулятором: , .

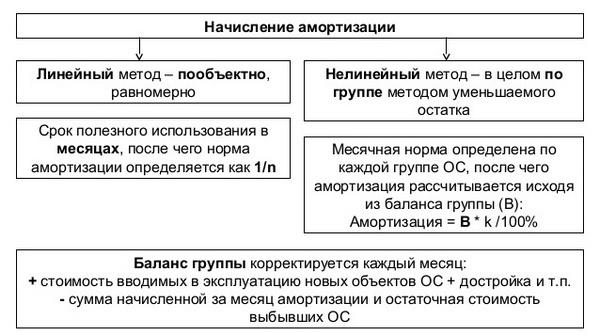

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Бухучет

Первоначальная стоимость лизингового имущества формируется лизингодателем, и расходы, понесенные лизингополучателем, в ней не учитываются.

При этом расходы на получение лизингового имущества, которые по договору или закону должен оплатить лизингополучатель (например, транспортировка) и которые не связаны с капитальными вложениями, отразите в бухучете проводкой:

Дебет 20 (23, 25, 26…) Кредит 76 (60, 70, 69…) – отражены расходы, связанные с получением имущества в лизинг (в зависимости от характера использования полученного имущества: в основной деятельности, для управленческих нужд и т. д.)*.

Госпошлину за регистрацию лизингового имущества, которую согласно договору оплачивает лизингополучатель, включите в состав расходов на текущую деятельность в том периоде, когда она заплачена:

Дебет 20 (26, 25) Кредит 68 субсчет «Государственная пошлина» – начислена госпошлина по операциям, связанным с основной деятельностью организации.

Такой порядок следует из пунктов 5, 7, 11, 18 ПБУ 10/99, пункта 5 ПБУ 6/01*.

Лизингополучатель также может нести затраты капитального характера, связанные с доведением предмета лизинга до состояния, пригодного к эксплуатации. Такие расходы отразите в бухучете проводкой:

Дебет 08 субсчет «Капитальные вложения в имущество, полученное в лизинг» Кредит 60 (70, 69…) – отражены затраты, связанные с доведением предмета лизинга до состояния, пригодного к эксплуатации, на неотделимые улучшения и т. д.

После этого капитальные вложения в предмет лизинга отразите на счете 01 «Основные средства» как отдельный объект. К учету такое основное средство принимается по первоначальной стоимости в сумме фактических затрат. К счету 01 откройте отдельный субсчет «Капитальные вложения в имущество, полученное в лизинг»:

Дебет 01 субсчет «Капитальные вложения в имущество, полученное в лизинг» Кредит 08 субсчет «Капитальные вложения в имущество, полученное в лизинг» – отражены в составе основных средств капитальные вложения в имущество, полученное в лизинг*.

Начиная с первого числа месяца, следующего за вводом в эксплуатацию объекта, в течение срока его полезного использования лизингополучатель должен начислять амортизацию на неотделимые улучшения линейным способом (п. 17, 18, абз. 2, 5 п. 19, п. 21 ПБУ 6/01). Так как при возврате предмета лизинга неотделимое улучшение нужно передать лизингодателю, срок полезного использования нужно установить равным оставшемуся сроку договора (п. 20 ПБУ 6/01). Амортизационные отчисления такого объекта признаются расходами организации по обычным видам деятельности. В бухучете отразите их так:

Дебет 20 (23, 25, 26…) Кредит 02 – начислена амортизация на неотделимые улучшения предмета лизинга.

Подробнее о порядке бухучета и налогообложения капитальных вложений и неотделимых улучшений арендованного имущества см. Как арендатору отразить в бухучете и при налогообложении расходы на неотделимые улучшения арендованного имущества.

Стороны вправе договориться о том, на чьем балансе будет учитываться предмет лизинга (п. 1 ст. 31 Закона от 29 октября 1998 г. № 164-ФЗ).

Поэтому бухучет предмета лизинга зависит от того, на чьем балансе числится объект сделки:

- на балансе лизингодателя;

- на балансе лизингополучателя.

Выбираем способ амортизации

Подгруппировки

Группировка 310.29.10.5 в ОКОФ содержит 4 подгруппировки.

- 310.29.10.51 — Автокраны

- 310.29.10.52 — Средства транспортные для движения по снегу, автомобили для перевозки игроков в гольф и аналогичные транспортные средства, оснащенные двигателями

- 310.29.10.59 — Средства автотранспортные специального назначения, не включенные в другие группировки

- 310.29.20.23 — Прицепы и полуприцепы прочие

Амортизационные группы

| Группа | Подгруппа | Сроки | Примечание |

| Четвертая группа | Средства транспортные | имущество со сроком полезного использования свыше 5 лет до 7 лет включительно | автокатафалки |

| Пятая группа | Средства транспортные | имущество со сроком полезного использования свыше 7 лет до 10 лет включительно | автомобили-тягачи седельные |

Переходные ключи

| ОКОФ ОК 013-94 | ОКОФ ОК 013-2014 | ||

| Код | Наименование | Код | Наименование |

| 153410198 | Автомобили грузовые общего назначения. Шасси | 310.29.10.5 | Средства автотранспортные специального назначения |

| 153410200 | Автомобили грузовые прочие | ||

| 153410201 | Автомобили грузовые электромобили | ||

| 153410210 | Автомобили-тягачи седельные | ||

| 153410211 | Автомобили-тягачи седельные с нагрузкой на седло до 3 т | ||

| 153410212 | Автомобили-тягачи седельные с нагрузкой на седло свыше 3 до 5,4 т | ||

| 153410213 | Автомобили-тягачи седельные с нагрузкой на седло свыше 5,4 до 7,5 т | ||

| 153410214 | Автомобили-тягачи седельные с нагрузкой на седло свыше 7,5 до 12 т | ||

| 153410215 | Автомобили-тягачи седельные с нагрузкой на седло свыше 12 до 18 т | ||

| 153410216 | Автомобили-тягачи седельные с нагрузкой на седло свыше 18 т | ||

| 153410040 | Автомобили специальные, кроме включенных в группировку 14 3410040 | ||

| 153410340 | Автомобили-фургоны со специализированными кузовами | ||

| 153410341 | Автомобили-фургоны для перевозки промтоваров | ||

| 153410342 | Автомобили-фургоны для перевозки скоропортящихся продуктов (авторефрижераторы, изотермические) | ||

| 153410344 | Автомобили-фургоны для перевозки хлебобулочных изделий | ||

| 153410345 | Автомобили-фургоны для перевозки почты | ||

| 153410346 | Автомобили-фургоны медицинской службы и для перевозки медикаментов | ||

| 153410349 | Автомобили-фургоны для перевозки прочих грузов | ||

| 153410351 | Автомобили-фургоны ветеринарной службы | ||

| 153410359 | Автомобили-фургоны специализированные прочие | ||

| 153410360 | Автоцистерны | ||

| 153410364 | Автоцистерны для воды | ||

| 153410366 | Автоцистерны-муковозы (в том числе на полуприцепах) | ||

| 153410367 | Автоцистерны-сахаровозы | ||

| 153410379 | Автоцистерны прочие | ||

| 153410443 | Автокатафалки | ||

| 153410449 | Автомобили специальные, кроме включенных в группировку 14 3410040, прочие |

20 ПБУ 6/01). При этом бухгалтерский СПИ может быть установлен аналогично сроку в налого-вом учете.

Соответственно и «полная» амортизация, т.е. списание всей стоимости объекта произойдет быстрее.

Поэтому налог на имущество будет уплачиваться в меньшей сумме и в течение меньшего количества периодов. С точки зрения налога на прибыль, амортизация – это затраты.

Просто в этом случае списание происходит быстрее и налог на прибыль снижается более существенно в первые годы после приобретения объекта. Т.е. по сути экономия здесь связана с понятием временной стоимости денег – с точки зрения этой концепции лучше уменьшить платежи текущего года, чем предполагаемые в будущем.

Организация приобрела в лизинг автомобиль стоимостью 1 млн руб.

В бухгалтерском учете допускаются такие способы (п. 8 ПБУ 6/01):

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

При этом в бухгалтерском учете способ амортизации должен быть один для всех транспортных средств, входящих в группу однородных объектов, а в налоговом учете – вообще для всех амортизируемых активов (кроме тех, по которым амортизация независимо от выбранного метода в отношении иных активов всегда начисляется только линейным способом) (п. 18 ПБУ 6/01, п.п.1,3 ст. 259 НК РФ).

Важные аспекты

Наличие автомобильного транспорта на балансе предприятия добавляет хлопот бухгалтеру. Нужно своевременно учесть все эксплуатационные расходы, а также начислить амортизацию.

Первый вопрос, возникающий у бухгалтеров, это момент начала амортизации. Приобретенное авто должно быть зарегистрировано в ГИБДД. Амортизировать машину следует с момента приобретения или с даты регистрации?

Когда же начинать амортизировать автомобиль? В законодательстве отсутствуют положения, связывающие амортизацию и дату регистрации.

Вследствие этого многие компании считают, что амортизировать авто можно только после регистрации в ГИБДД. Но на деле все не совсем так. Регистрация в ГИБДД это постановка авто на учет.

Тогда как регистрация прав означает право обладания имуществом. Купив авто, организация становится его владельцем. Для введения в эксплуатацию транспорт должен находиться в пригодном к использованию состоянии.

Таким образом, начало амортизации автомобиля не зависит от регистрации в ГИБДД. Хотя таковая и необходима для допуска к участию в дорожном движении.

Основные понятия

Амортизация автомобиля предполагает постепенное списание его стоимости по причине физического изнашивания. Проще говоря, организация покупает авто, но стоимость его списывает не разом, а постепенно на протяжении нескольких лет.

Амортизационные начисления включаются в производственные издержки. Их вычитают из стоимости объекта. Амортизация это денежный эквивалент износа.

Необходимость начислять амортизацию на автомобиль возникает когда:

| Организация приобретает | Авто в собственность |

| Предприятие нанимает сотрудника с машиной | Какая используется для производственных целей |

Таким образом затраты на содержание автотранспорта не становятся для предприятия невосполнимыми убытками. Расчет амортизации для автомобиля не так сложен, как может показаться.

Достаточно своевременно учитывать расходы на обслуживание авто в продолжение года. Получившаяся общая сумма делится на километраж. В итоге определяется стоимость одного километра пути.

Зная, сколько километров транспорт прошел за определенный отрезок времени, можно посчитать общую сумму по амортизации. При таком подходе необходимо, чтобы водитель отмечал все расходы. Иногда учетом затрат занимается бухгалтерский отдел.

Последняя зависима от возраста машины и ее естественного износа. Балансовая стоимость разделяется по количеству месяцев срока полезного действия и таким образом определяется средний показатель амортизации за месяц.

Способы исчисления амортизации могут быть различны. Среди основных следует отметить:

- линейный;

- способ уменьшаемого остатка;

- списание средств пропорционально объемам выполненных работ;

- ускоренный метод.

В процессе расчета амортизации учитываются разнообразные факторы. Например, нормы износа или коэффициент ускорения.

Данные параметры постоянно меняются. Найти показатели или формулы для вычисления оных можно в различной бухгалтерской литературе или специальных периодических изданиях.

Зачем она нужна

Довольно распространенна ситуация, когда сотрудник использует личный автомобиль для исполнения служебных обязанностей. При этом от работодателя требуется не только оплата топлива, но износа машины.

Для этого рассчитывается амортизация одного километра пробега. Исходя из рассчитанных показателей, работодатель оплачивает использование авто.

Ну и самая главная причина начисления амортизации это списывание стоимости основного средства, принадлежащего предприятию. Покупая автомобиль, организация затрачивает некоторую сумму.

Чтобы предотвратить таковые, первоначальная стоимость постепенно уменьшается, а разница списывается в издержки производства.

Нормативная база

В п.49 Методических указаний говориться о необходимости амортизационного начисления для погашения стоимости основных средств, какими организация владеет по праву собственности, хозяйственного ведения, оперативного управления.

Таковой определен для всякой амортизационной группы. Отнесение ОС к амортизационным группам определяется ст.258 НК РФ. Точный срок полезного действия транспорта устанавливается специальной инвентаризационной комиссией.

В бухучете субъект вправе самостоятельно устанавливать период полезного действия, что оговорено в п.20 ПБУ 6/01. Но по обыкновению периоды в налоговом и бухгалтерском учете совпадают.

Отдельно надо коснуться стоимости авто. До 2009 года по отношению к дорогостоящим автомобилям применялся коэффициент амортизации автомобиля – коэффициент ускоренной амортизации, равный 0,5. В настоящее время данная норма не применяется.

Дарение полностью самортизированного объекта ОС

Дарение имущества стоимостью свыше 3000 руб. между двумя коммерческими организациями запрещено законодательством (ст. 575 ГК РФ).

О нюансах безвозмездных договоров между юрлицами см. тут.

Поскольку отдельный порядок определения цены объекта ОС с нулевой учетной стоимостью, передаваемого в дар, не предусмотрен, расчет следует производить по аналогии с другими правовыми нормами, в частности ст. 105.3 и 154 НК РФ (по рыночной стоимости объекта).

ОБРАТИТЕ ВНИМАНИЕ! Нулевая остаточная учетная стоимость ОС вовсе не означает, что и рыночная стоимость этого ОС равна 0. Для безвозмездной передачи потребуется экспертная оценка объекта

Допускается безвозмездная передача некоммерческим организациям и учреждениям, а также физическим лицам. При этом:

- В отношении налога на прибыль в соответствии с содержанием ст. 39 и 41 НК РФ у передающего предприятия не возникает объекта налогообложения (дохода) по налогу на прибыль при дарении. Одновременно по нормам ст. 270 НК РФ предприятие не вправе учесть для налогового учета и расходы по дарению. Таким образом, передача ОС в дар никак не должна затрагивать расчеты по налогу на прибыль.

- В отношении НДС дарение любого ОС будет признаваться реализацией для целей обложения налогом (п. 1 ст. 39 и п. 1 ст. 146 НК РФ). Налог нужно будет начислить и уплатить с рыночной стоимости передаваемого ОС (п. 2 ст. 154 НК РФ). Сумма уплаченного по дарению НДС не должна уменьшать базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

ВАЖНО! В некоторых случаях, перечисленных в п. 2 ст

146 НК РФ, дарение ОС не облагается НДС. Например, если ОС передаются органам государственной или местной власти. В таком случае дарителю следует восстановить входной НДС по передаваемым объектам. Сумма налога к восстановлению определяется пропорционально остаточной стоимости ОС (п. 3 ст. 170 НК). То есть по полностью самортизированным ОС (чья остаточная стоимость равна 0) НДС к восстановлению тоже будет равен 0.

В бухучете все расходы, связанные с дарением, учитываются в составе прочих расходов в том периоде, в котором ОС списывается с учета.

Как определить срок полезного использования автомобиля б/у

Особый порядок предусмотрен для определения срока и порядка проведения расчета износа в отношении транспортного средства, которое было приобретено в подержанном состоянии.

При таких условиях, срок оставшейся службы автомобиля, определенный с помощью Классификатора, уменьшите на показатель временного периода, в течение которого он подвергался эксплуатации со стороны прежнего владельца.

Время эксплуатации рассчитывается, исходя из данных технического паспорта транспортного средства, а не со слов прежнего владельца.

Кроме того, достоверно установить время предыдущей эксплуатации транспортного средства можно по следующим документам:

- акт приема-передачи;

- инвентарная карточка или ее заверенная копия.

В тех случаях, когда срок эксплуатации автомобиля прежним собственником приблизился к значению верхней границы периода, который определяется Классификацией, либо превысил ее, то новый владелец транспортного средств может определить оставшееся время эксплуатации по своему усмотрению. Однако требования, относящиеся к технике безопасности транспортного средства, должны быть соблюдены.

Так, если рассмотреть следующий пример, то выяснится:

- учредитель внес в уставной фонд предприятия легковой автомобиль, относящийся к третьей группе Классификации. Согласно требованиям нормативных актов, срок его полезного использования составляет в границах 3-5 лет;

- согласно переданным документам, транспортное средство пребывало в эксплуатации четыре с половиной года.

Вывод: срок эксплуатации автомобиля необходимо устанавливать по усмотрению нового собственника транспортного средства, принимая во внимание срок предыдущей эксплуатации и техническое состояние автомобиля. В результате анализа изложенных фактических обстоятельств, юридическое лицо приняло решение – установить срок эксплуатации автомобиля, равный 36 месяцам

А это означает, что автомобиль через три года не будет ничего стоить

В результате анализа изложенных фактических обстоятельств, юридическое лицо приняло решение – установить срок эксплуатации автомобиля, равный 36 месяцам. А это означает, что автомобиль через три года не будет ничего стоить.

Посмотрите видео. Как амортизировать купленный автомобиль: