Плюсы и минусы открытой страховки на машину

Содержание:

- Сколько стоит ОСАГО без ограничений?

- Как превратить ограниченную страховку в неограниченную?

- Кто может оформить

- Открытый полис — за и против

- Нужна ли доверенность на авто если страховка без ограничений?

- Нужна ли доверенность на машину, если страховка без ограничений?

- Стоимость страховки без ограничения: как рассчитать

- Порядок заключения открытого ОСАГО

- Сколько стоит неограниченная страховка

- Неограниченная страховка.

- Учитывается ли КБМ при страховке без ограничений?

- Преимущества и недостатки ОСАГО

- Как повлиять на цену?

Сколько стоит ОСАГО без ограничений?

Как уже было сказано выше, неограниченный полис стоит дороже по сравнению обычным полисом ОСАГО. Но насколько все-таки отличается его стоимость? В общем, стоимость страховки повышается почти в два раза, а точнее на 80%.

Казалось бы, стоимость неограниченной страховки должна пугать автовладельцев: разница между нею и более привычным ограниченным ОСАГО достаточно ощутима. Но здесь существует важный нюанс. Дело в том, что цена обыкновенного полиса является производной от нескольких факторов, которые учитываются при расчете стоимости. Основными из них считаются:

- мощность технического средства;

- цель, с которой используется автомобиль;

- тарифы (базовые значения) и эксплуатационный срок;

- регион, где он зарегистрирован с учетом повышающего коэффициента;

- наличие прицепов;

- водительский стаж, возраст и количество людей, эксплуатирующих данный автомобиль;

- КБМ, что напрямую зависит от безаварийности вождения.

С учетом всех этих факторов, зачастую окончательная разность нивелируется и становится незначительной.

Как рассчитывается стоимость?

Для текущего года, если страховка без ограничений, стоимость рассчитывается с повышающим параметром, равным 1,8 (в отличие от базового, равного единице). При сложностях, связанных с расчетом цены вашей неограниченной страховки, на помощь может прийти калькулятор-онлайн, расположенный на сайте застраховавшей ваше средство передвижения компании.

В качестве примера проведем сравнительный анализ для легкового автомобиля, произведенного в 2013 году, мощность двигателя которого составляет 110 «лошадок». Расчет произведем для московского региона.

Неограниченный страховой полис у разных компаний стоит в пределах от 15 до 18 тысяч рублей, цена ограниченного полиса для одного шофера, чей водительский стаж превышает 3 года, а возраст – 22 года, будет колебаться в пределах 8-10 тысяч.

Вопрос о том, сколько стоит полис ОСАГО без ограничений, пожалуй, является самым актуальным при заключении данного типа договора, ведь сегодня все финансовые вопросы, а также непредвиденные траты заработанных средств – это самые актуальные темы для среднестатистического россиянина.

Если проводить сравнение ограниченного и неограниченного полиса ОСАГО, то, безусловно, открытый обойдется на порядок дороже. В среднем выходит примерно на 75-80% больше, чем стоимость того, где все водители строго перечислены.

Если же по стандартному полису брать в расчет максимальные тарифы (маленький водительский стаж, небольшой возраст водителя и т.д.), то конечная цена будет отличаться совсем незначительно.

Такой расклад связан с тем, что при расчете стоимости ОСАГО учитываются не только такие показатели, как базовый тариф и срок использования, но и другие:

- возраст водителя;

- стаж вождения (учитывается с даты получения водительского удостоверения);

- регион (в каждом имеется свой повышающий коэффициент, установленный на законодательном уровне);

- безаварийность вождения (КБМ);

- мощность двигателя автомобиля и т.д.

Правила расчета цены

Если же самостоятельно вы не можете рассчитать стоимость открытой страховки, то обратитесь к онлайн-калькулятору на сайте вашего страховщика либо же обратитесь с личным вопросом к дилеру компании. Так вы сможете не только узнать стоимость ОСАГО конкретно в вашем случае, но и будете проконсультированы относительно выгодности того или иного вида страховки.

Проведем сравнение цены полиса с ограниченным и неограниченным кругом пользователей. Возьмем легковой автомобиль с мощностью двигателя от 100 до 120 лошадиных сил 2013 года выпуска.

Регион эксплуатации – Москва. Без учета коэффициента КБМ стоимость неограниченной страховки будет варьироваться от 14 800 до почти 18 000 рублей в зависимости от страховой компании, ограниченной одним водителем со стажем больше 3 лет и возрастом старше 22 лет – от 8 200 до почти 10 000 рублей.

Если же в соответствующих графах еще вписать данные, позволяющие рассчитать стоимость с учетом КБМ, то стоимость будет еще ниже, но уже и без учета этого показателя разница в цене очевидна.

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Кто может оформить

Предложение равноценно, как для физических, так и для юридических лиц. То есть такой полис может купить человек для водителей, которые будут пользоваться его личным авто и руководящее лицо либо уполномоченный представитель юридического лица для транспортных средств компании. Если оформление происходит не от собственника, нужна будет доверенность.

Процесс оформления открытого полиса ОСАГО имеет стандартный порядок, регламентированный ФЗ № 40 от 25.04.2002 г. Принцип заполнения аналогичен обычной автогражданке, но отличия есть:

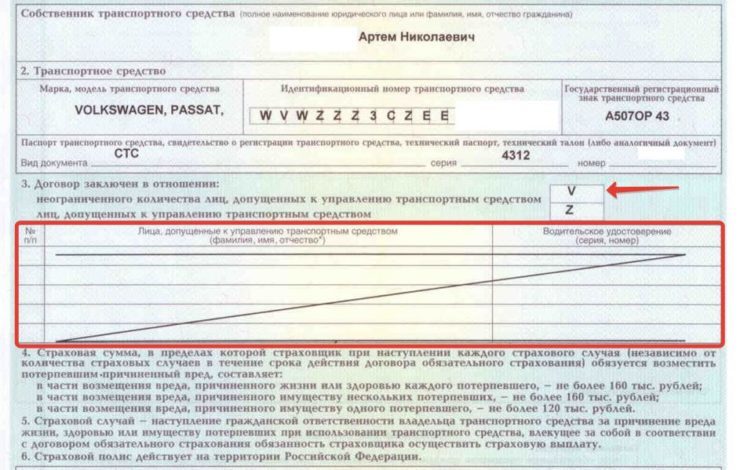

- В п. 3 ставится «галочка» в верхней ячейке напротив обозначения по неограниченному количеству водителей, которые могут быть допущены к вождению авто.

- В данном пункте также размещается таблица для внесения данных о водителях. При покупке открытого полиса все перечеркивается «зигзагами» или «крестиками», чтобы информацию в них нельзя было внести.

- Так как количество лиц не ограничивается, то и данные о водителях вносить не нужно.

Важно! По причине того, что страховка открытая, ее купить для своего авто может даже человек, не имеющий водительского удостоверения. Этот документ не нужен и для заключения самого договора

Онлайн заявка

При желании заключить договор со страховой компанией дистанционно, следует пройти процедуру регистрации на ее сайте либо сайте посредника. Все дальнейшие действия будут производиться после авторизации, введения пароля. Без этого можно только проконсультироваться, произвести предварительный расчет для оценки стоимости услуги посредством использования онлайн-калькулятора, ознакомиться с тарифами компании, правилами.

Личный кабинет

Так называемый «Личный кабинет» пользователя открывается после перехода в окно «Регистрация», заполнения данных о себе и подтверждения процедуры посредством введения ключа, присланного по СМС или авторизации через электронную почту. После входа на сайт клиент получает больше возможностей по обслуживанию, может покупать страховые продукты онлайн, заказывать продление, получать сам полис. В Личный кабинет приходит информация о бонусах, акциях.

Расчет стоимости

Определить стоимость можно 3 способами:

- Использовать онлайн-калькулятор. Для этого не нужно знать коэффициенты, они используются автоматически на основе указанных данных в соответствующих окнах.

- Связаться с менеджером компании по телефону или онлайн, предоставив данные по авто.

- Самостоятельно по формуле: Ст=Бт*Кт*КБм*Км*Кпр*Кпи*Ксс*Ко*Кн, где

Бт – базовый тариф согласно законодательству;

К с индексами – коэффициенты, которые имеются в тарифной сетке конкретной СК.

Российский Союз Автостраховщиков или РСА предлагает онлайн-ресурс, которым могут пользоваться как сами компания, так и их клиенты. Удобной опцией является возможность проверки купленного договора на подлинность. Это особо актуально при использовании услуг посредников, покупке онлайн и даже обслуживании в офисе, так как «человеческий фактор» и сбои систем никто не отменял.

Важно! Не стоит выполнять проверку сразу после покупки, так как нужно время на введение данных, прохождение платежа

Оплата и получение

Для того, чтобы оформить неограниченную страховку, необходимо посетить страховую компанию и предоставить следующие документы:

- ПТС.

- Водительское удостоверение владельца автомобиля.

- Диагностическую карту (если это установлено законодателем) и т.д.

После проверки всех документов, страховщик оформляет полис, в котором в разделе 3 указывается информацию о том, что управлять автомобилем могут любые лица.

Открытый полис — за и против

Физические лица могут воспользоваться правом выбора при заключении сделки обязательного страхования (организации такой возможности не имеют). Водителю стоит тщательно взвесить свое решение относительно круга лиц, которым он доверяет

При выборе важно объективно учитывать плюсы и минусы открытой страховки

К преимуществам свободного договора относятся:

- Небольшой пакет необходимых для заключения сделки документов;

- снижение возможности переплат, если водители автомобиля моложе 22 лет и имеют небольшой стаж;

- возможность передачи управления любому водителю без рисков;

- отсутствие необходимости дополнять перечень данными о водителях.

Среди весомых недостатков полиса можно выделить:

- Отсутствие возможности получения скидки благодаря большому стажу вождения;

- увеличенная цена полиса ОСАГО;

- отсутствие учета индивидуального коэффициента безаварийной езды и невозможность его применения при последующем получении полиса обязательного страхования.

Если группа молодых и неопытных водителей, которые делят один автомобиль, желает сэкономить, есть смысл оценить стоимость страховки, допускающую свободный доступ к рулевому управлению. Более взрослые автомобилисты со стажем могут приобрести ОСАГО с ограниченным кругом лиц, воспользовавшись скидкой по коэффициенту бонус-малус.

Нужна ли доверенность на авто если страховка без ограничений?

Коэффициент открытого полиса без ограничений на сегодняшний день составляет 1.8, когда на ограниченный полис коэффициент равен 1.

Конечная стоимость ОСАГО зависит от множества факторов:

-

От периода управления.

-

Мощности ТС.

-

Цели использования.

-

Использования прицепа.

-

Количества лиц.

-

Стажа и возраста водителя.

-

КБМ.

Постановление Правительства РФ от 12.11.2012 года № 1156, отменило абзац 4 в пункте 2.1.1 ПДД, который регламентировал наличие доверенности в обязательных документах для предъявления инспектору.

Следовательно в отношении водителей, у которых открытая страховка ОСАГО, данное правило также действует. То есть, если в полисе указано, что количество лиц допущенных к управлению транспортным средством неограниченно, то и никакая доверенность вам не нужна при передаче транспорта другим людям.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 12 апреля 2017 г.

Получила образование в Московском государственном университете. Прошла курс повышения квалификации при МГУ. Часто приглашается в качестве независимого эксперта при рассмотрении споров между двумя участниками дорожно-транспортных происшествий. Большой опыт в решении споров в сфере дорожного движения.

Чтобы управлять чужим автотранспортом, формально доверенность не нужна. Но существуют нестандартные ситуации, когда все же лучше иметь ее при себе. Доверенность пригодится в следующих случаях:

- при постановке на учет

- при снятии с учета

- когда надо забрать автомобиль со штрафной стоянки

- при прохождении техосмотра

Во время оформления ДТП инспектор ГБДД может попросить ее у участника происшествия. Поэтому лучше получить доверенность на управление машиной у владельца и при поездках брать ее с собой.

При расчёте стоимости учитываются следующие факторы:

- Тарифы государства. Для различных моделей автомобилей установлена индивидуальная ставка, по которой рассчитывается стоимость страхового полиса.

- Мощность транспортного средства (указывается в лошадиных силах).

- Территориальные коэффициенты. Для каждого отдельного региона, области устанавливаются свои тарифы на автострахование.

- Возраст собственника авто и общий стаж вождения.

- Количество граждан, имеющих право сесть за руль страхуемого автомобиля.

- Соблюдение или игнорирование в прошлом норм и правил страхования автомобиля в соответствии с ФЗ №40, а также правил езды на автомобиле.

Государственные тарифы и ставки, по которым рассчитывается автостраховка, устанавливаются ЦБ России каждый год.

Но есть и такие коэффициенты, которые собственник транспортного средства в силах изменить. Многих водителей интересует, учитывается ли КБМ при расчёте страховки без ограничений. КБМ – коэффициент безаварийной езды, установленный Центробанком России.

Да, и он сильно будет влиять на стоимость страхового полиса. А также он значительно может уменьшить сумму страхования автомобиля, если его владелец не попадал в серьёзные ДТП и имеет безаварийную репутацию.

Водительский стаж также играет значимую роль при расчёте стоимости услуги страхования транспортного средства. Например, если гражданин находится в возрасте моложе 22 лет, то данный фактор увеличит сумму ОСАГО.

Пример расчета

Итак, оформить ОСАГО без ограничений может любой автовладелец. Удобна она тем, что не нужно тратить время на то, чтобы бежать в страховую организацию и заполнять дополнительные бумаги, чтобы допустить другого водителя к вождению автомобилем. Также она будет хорошим помощником большой семье.

Пользуется спросом такой страховой документ и у транспортных компаний, занимающихся перевозками, доставками и арендой авто. Но, как и везде, здесь тоже имеются свои недостатки. Главный минус – это высокая цена, особенно для автомобилистов, только начинающих водить, и молодых автолюбителей.

Страховка без ограничений представляет собой полис ОСАГО, в котором имеется отметка о том, что управлять транспортным средством может любое лицо при наличии водительского удостоверения.

Когда оформляется неограниченная страховка, в п. 3 полиса ставится галочка о том, что транспортным средством может управлять неограниченное количество водителей. В таблице ниже, где прописывается список лиц, которым разрешено ездить на автомобиле будет стоять прочерк.

Несмотря на то, что по своей сути страховка носит свободный характер, и управлять автомобилем могут любые граждане, выплаты в случае ДТП и признания невиновности водителя этого автомобиля, все равно будут осуществлены.

Нужна ли доверенность на машину, если страховка без ограничений?

Обладатели мультидрайва нередко задаются вопросом: нужна ли водителю доверенность на право управления автомобилем? Нет, согласно установленным правилам для езды этот документ не понадобится. Выезжая на проезжую часть, водитель должен иметь при себе:

- водительское удостоверение с соответствующей категорией;

- полис обязательного страхования автомобиля;

- свидетельство транспортного средства.

После принятия Постановления Правительства от 12.11.2012 № 116, это все документы, которые нужно возить с собой. Если автомобиль является собственником предприятия, то водителю понадобится путевой лист. В нём должны содержаться сведения о ТС и о маршруте движения.

В каких случаях доверенность всё-таки нужна? Она понадобится, если кто-то действует от имени собственника в следующих случаях:

- оформление страховки;

- заключение сделки на покупку, мену, дарение авто;

- постановка машины на учёт.

Стоимость страховки без ограничения: как рассчитать

Страхование предполагает ряд коэффициентов, которые влияют на стоимость страховки. При подсчете с помощью предоставленного Росгосстрахом онлайн калькулятора, вы не сможете абсолютно точно все подсчитать. Есть нюансы, которые нужно уточнять в страховых организациях вашего региона.

Как рассчитать цену страховки с помощью сайта РСА. Фото: byd-spokoen.ru

Какие документы необходимо представить, чтобы подсчитать стоимость страхования без ограничения:

- Паспорт. Для юридических лиц, кроме паспорта, доверенность на представителя компании и документы о регистрации организации.

- ПТС.

- Для новых машин – акт купли-продажи. Для старых – документ, выданный оценщиком.

Как правильно оформить договор купли-продажи? Какие моменты нужно учесть при этом? Советы и нюансы оформления тут.

После выбора программы, наиболее подходящей (сейчас действуют 4 льготные программы и 1 полная), вы составите список опций на ваше смотрение. Менеджер подсчитает вам стоимость страховки.

Если вы решите, что сумма не оправдывает ваши ожидания, то специалист поможет сократить, поменять или убрать некоторые из опций.

Менеджер спросит вас, кому вы хотите доверять управление автомобилем. В этом пункте вы можете отказаться полностью от доверенности, тогда стоимость страховки будет намного ниже. Но, кроме вас, никто не будет иметь право на управлением вашим ТС.

В таком случае, каждый раз, когда за руль вашего автомобиля будет садиться посторонний человек, вы должны будете писать ему доверенность от руки на простом листе бумаги или на специальном бланке.

Вы можете назвать несколько лиц, которым хотите доверять управление автомобилем. Тогда стоимость страхового свидетельства увеличится соразмерно коэффициентам по каждому их указанных лиц.

Если вы выберите страховку без ограничения, то стоимость автоматически увеличится, но вы не будете задумываться кому можно, а кому нельзя управлять вашим транспортом.

После составления документа, вы должны внимательно проверить все данные, вписанные в страховой полис и подписать документ.

Страховой взнос сейчас можно оплатить наличными или банковской картой. Квитанцию прикрепят к полису.

Расчет стоимости страховки онлайн. Фото: strahovoiurist.ru

Расчет в КАСКО производится по формуле:

Сумма тарифа КАСКО=Базовый Тариф х (год выпуска авто/ износ) х (возрастной стаж владельцах (франшизы) х (рассрочка)

Тариф на хищение х (год выпуска автомобиля/ его износ х (противоугонные приборы) х (рассрочка)

Далее, оба показателя суммируются.

В ОСАГО используется стандартная формула, соответствующая методике расчета страховых свидетельств.

Сумма тарифа ОСАГО = базовый тариф х территориальный коэффициент х коэффициент, который зависит от числа водителей, которым позволено управление транспортом х коэффициент, определяемый возрастом и стажем х коэффициент двигательной мощности х класс страхования.

Вы можете воспользоваться онлайн-калькулятором, но ваши подсчеты будет приблизительными. Такой метод подойдет в процессе выбора страховой компании. Но вы не будете обладать информацией по льготным условиям и горячим предложениям.

В 2020 году, в связи с некоторыми поправками в Законодательстве РФ, относительно страховых компаний, последние повысили стоимость страховки.

Кроме этого, каждая страховая компания применяет свои собственные коэффициенты. Чтобы правильно подсчитать стоимость страховки, необходимо обратиться в страховую компанию лично с пакетом документов, удостоверяющих личность владельца, владение в собственности ТС, всеми документами на машину и старыми страховыми полисами (если они есть).

Последний пункт необходим для льготного расчета.Если водитель не был виновным в ДТП последние 2 года, стоимость взноса уменьшается.

Порядок заключения открытого ОСАГО

Важным этапом при оформлении неограниченной страховки ОСАГО будет выбор надёжной страховой компании.

Нужно ознакомиться с тарифами СК, рассчитать примерную стоимость ОСАГО с помощью калькулятора. Далее нужно решить, как удобнее оформлять страховой полис:

- онлайн;

- посредством личного посещения офиса.

При личном посещении физического отделения страховой компании нужно иметь при себе пакет документов (паспорт гражданина, паспорт транспорта, а если авто более четырёх лет, то техкарту). В отделении клиенту предложат изучить и заполнить бланк полиса ОСАГО

Отдельное внимание нужно обратить на табличную форму, располагающуюся в середине лицевой стороны

В эту часть вносят сведения о водителях, допущенных к управлению, но при оформлении неограниченной страховки ни одно из этих полей не заполняется.

Под таблицей имеется графа под названием «Водительское удостоверение», куда нужно внести серию и номер данного документа. Эта графа заполняется при оформлении открытой страховки, в ячейках ставится отметка «галочка» или «крест». В левой части возле ячеек есть необходимые пояснения.

Водительские удостоверения или их копии не нужно предъявлять страховым компаниям во время приобретения страхового полиса данного типа. Эти документы нужны только для автостраховок, где перечислены допущенные к управлению авто лица.

Сколько стоит неограниченная страховка

Вопрос о том, сколько стоит полис ОСАГО без ограничений, пожалуй, является самым актуальным при заключении данного типа договора, ведь сегодня все финансовые вопросы, а также непредвиденные траты заработанных средств – это самые актуальные темы для среднестатистического россиянина.

Если проводить сравнение ограниченного и неограниченного полиса ОСАГО, то, безусловно, открытый обойдется на порядок дороже. В среднем выходит примерно на 75-80% больше, чем стоимость того, где все водители строго перечислены.

Если же по стандартному полису брать в расчет максимальные тарифы (маленький водительский стаж, небольшой возраст водителя и т.д.), то конечная цена будет отличаться совсем незначительно.

Такой расклад связан с тем, что при расчете стоимости ОСАГО учитываются не только такие показатели, как базовый тариф и срок использования, но и другие:

- возраст водителя;

- стаж вождения (учитывается с даты получения водительского удостоверения);

- регион (в каждом имеется свой повышающий коэффициент, установленный на законодательном уровне);

- безаварийность вождения (КБМ);

- мощность двигателя автомобиля и т.д.

Правила расчета цены

Какой бы вид страхования вы не выбрали, расчет всегда будет производиться по одной и той же формуле, а именно будет являться результатом произведения таких коэффициентов, как базовый тариф, умноженный на 1,8 (повышающий параметр для открытой страховки), коэффициент стажа и возраста. Остается только подставить нужные коэффициенты и конечная стоимость будет составлена.

Если же самостоятельно вы не можете рассчитать стоимость открытой страховки, то обратитесь к онлайн-калькулятору на сайте вашего страховщика либо же обратитесь с личным вопросом к дилеру компании. Так вы сможете не только узнать стоимость ОСАГО конкретно в вашем случае, но и будете проконсультированы относительно выгодности того или иного вида страховки.

Проведем сравнение цены полиса с ограниченным и неограниченным кругом пользователей. Возьмем легковой автомобиль с мощностью двигателя от 100 до 120 лошадиных сил 2013 года выпуска.

Регион эксплуатации – Москва. Без учета коэффициента КБМ стоимость неограниченной страховки будет варьироваться от 14 800 до почти 18 000 рублей в зависимости от страховой компании, ограниченной одним водителем со стажем больше 3 лет и возрастом старше 22 лет – от 8 200 до почти 10 000 рублей.

Скидки и бонусы

Полис ОСАГО может быть стандартным и неограниченным. Мультипокрытием называют ту страховку, которая позволяет управлять транспортным средством неограниченному количеству лиц.

По стандартной схеме владелец может вписать в свидетельство два-три лица и предоставить сведения о возрасте и стаже управления автомобилем этими личностями.

Например, если стаж вождения будет меньше 2 лет, владельцу придется платить по завышенным тарифам, так как риски страховой компании будут достаточно высоки. В этой ситуации выгоднее и проще оформить нелимитированную страховку. Безусловно, она будет дороже, но и возможностей появится на порядок больше.

Например: тип страхуемого транспортного средства – легковой автомобиль. Показатель мощности двигателя – в пределах от 70 до 100.

Страховой период в течение года – 6 месяцев. ДСАГО не оформляется, дополнительной защиты сверх лимита в 400 000 рублей нет.

Владелец зарегистрирован в Москве, полис оформляется также у столичного страховщика. Пакет – мультидрайв с неограниченным количеством водителей.

При оформлении неограниченного полиса обязательного страхования нельзя забывать и о недостатках мультидрайва. Стаж безаварийного вождения будет просто отсутствовать у всех водителей.

При оформлении неограниченной страховки страховщик не получает сведений о стаже вождения, потому что количество лиц, которые могут управлять транспортным средством не лимитировано.

Таким образом, неограниченная страховка может быть выгодным приобретением для владельца ТС, и невыгодной для тех, кто выступит фактическим водителем. Последние будут платить больше, чем при начальном приобретении полиса ОСАГО со временем.

Неограниченная страховка.

Если вы оформляете «неограниченный полис», то вам не нужно сообщать страховщику информацию о других водителях которые будут управлять определенным ТС, а так же на стоимость «неограниченной страховки» стаж вождения водителей никак не повлияет. В некоторых случаях такой подход может оказаться выгоднее. Более высокая стоимость «неограниченного» полиса может оказаться меньше, чем «стандартного», при наличии внушительного «безаварийного» стажа у страхователя. На цену неограниченной страховки влияет поправочный коэффициент, который напрямую зависит от наличия информации о кол-ве водителей, допущенных к управлению автомобилем, этот коэффициент = 1,8.

Если вы все же вписываете в полис всех водителей, которые планируют управлять ТС, то поправочный коэффициент, который определяет стоимость страховки, будет определен так:

- Коэффициент = 1,8 при возрасте – до 22 лет, стаже 3 года и менее;

- Коэффициент =1,7 при возрасте – старше 22 лет, стаже 3 года и менее;

- Коэффициент =1,6 при возрасте – до 22 лет, стаже вождения – более 3 лет;

- Коэффициент =1 при возрасте старше 22 лет, стаже вождения – более 3 лет.

Страховка без ограничения будет выгодна:

- Владельцу автомобиля с большим стажем и высоким КБМ, но одновременно не выгодна остальным водителям, которые будут через определенное время платить больше;

- Для семей, в которых машину водят несколько человек;

- Для компаний, активно использующих автотранспорт;

- В экстренных случаях, когда за руль приходится садиться не вписанному в полис водителю.

-

Неограниченная страховка будет выгодна так же в том случае, допустим если к одному водителю (до 22 лет и до 3 лет стажа) который будет вписан в полис, уже применен минимальный стандартный коэффициент 1,8 – в данном случае, оплатив ту же сумму, вы получите возможность передать ТС не указанному в полисе лицу, другу или знакомому. Следует учесть что при страховании с неограниченном ОСАГО учитывается только КБМ владельца ТС, для остальных водителей, которые будут управлять ТС КБМ учитываться не будет. В таком случае у страховщика просто не будет информации о других водителях, а следовательно – и об их стаже безаварийного вождения.

Целесообразно выбирать данный вид страхования на машину, когда собственником транспортного средства или одним из вписываемых водителей является лицо, не достигшее 22 лет и водительский стаж такого водителя не превышает 3 года. Тогда при расчете страховой премии используется максимальный коэффициент — 1,8. Получается, что за эту же сумму можно оформить открытое страхование и управлять ТС сможет абсолютно любой водитель без исключения.

Бывают случаи, когда автовладельцу становится невыгоден открытый вариант страхования, тогда возникает вопрос можно сменить ограниченную страховку или нет? Чтобы переделать страховку на неограниченную, следует посетить офис страховой компании, и составить заявление на внесение поправок.

Желание изменить полис возникает у владельцев по различным причинам, возможно, это большая сумма страховой премии, или изменение круга лиц, пользующихся автомашиной.

При переоформлении бланка, старый полис остается в СК, а на руки клиенту выдается новый документ. В нем должна стоять пометка о ранее выданном полисе. При этом менеджер должен рассчитать новую стоимость страховки с учетомизмененных данных

Обратите внимание, что вносить изменения в бланке неограниченной страховки противозаконно, если сотрудник СК не знает об этом, значит он специалист низкой квалификации

Учитывается ли КБМ при страховке без ограничений?

Отличная возможность получения скидки для примерных водителей— коэффициент безаварийности вождения. Безаварийная езда поощряется страховыми компаниями сниженным значением цены страховки. КБМ будет учтен при оформлении любого вида полиса страхования. Также возможен пересчет значения при изменении параметров страховки.

Если владелец авто захочет приобрести страховку, ограничивающую перечень допущенных водителей, при расчете будет использоваться наибольший из всех показатель безаварийности (оценки истории вождения водителя с максимальным значением по данному коэффициенту). При покупке открытой страховки в расчет берется показатель собственника автомобиля.

Преимущества и недостатки ОСАГО

Рассмотрим основные преимущества страховки без ограничений:

- Управлять транспортным средством может абсолютно любой водитель.

- Вписывать допущенных к управлению автомобилем лица в страховку не нужно. Это очень удобно для юридических лиц и больших семей, где одной машиной пользуется несколько человек сразу.

- Минимум документов для оформления – это бумаги на авто (свидетельство о регистрации либо паспорт) и паспорт собственника.

- Выгодная цена при небольшом возрасте и/или стаже – если водитель младше 23 лет и имеет стаж вождения до 3 лет, цена неограниченного и ограниченного полисов будет одинаковой.

ОСАГО без ограничений не всегда стоит дороже ограниченной страховки. Для молодых водителей без стажа вождения стоимость будет одинаковой.

Минусы схемы:

- Стоимость неограниченного полиса в большинстве случаев выше, чем цена обычной страховки. Спасти дело могут скидки.

- Личная скидка КБМ не учитывается.

Поэтому перед тем, как делать окончательный выбор, рекомендуем вам все тщательно просчитать.

Как повлиять на цену?

Не на все коэффициенты цен можно повлиять при расчете суммы страхового взноса, но на некоторые из них повлиять все же возможно. Например, если вы проживаете в мегаполисе, то по возможности вы можете оформить вашу машину на друга или родственника, который проживает в селе или маленьком городе (о том, как оформить ОСАГО в другом регионе, читайте здесь). Так вы можете снизить коэффициент территориальности почти в два раза.

Так например, в Москве коэффициент территориальности равен 2, в Питере, Краснодаре, Ростове-на-Дону равен 1.8, а вот в сельской местности коэффициент территориальности чаще всего менее 1. Именно поэтому намного выгодней осуществлять привязку своего ТС к небольшим населенным пунктам, оформив его на человека, проживающего там (об оформлении полиса на третье лицо читайте в этой статье).

Где делать дешевле?

Выбирая страховую компанию, следует промониторить все СК действующие в вашем городе на предмет действующих у них тарифов, выбрав самый минимальный базовый тариф вы существенно сэкономите на данном страховом продукте (о факторах, влияющих на стоимость ОСАГО и об отличиях цен в разных компаниях можно узнать тут).

Следует выбирать прежде всего надежного страховщика. Коридор базовых ставок определяется ЦБ РФ и ниже этого порога базовые ставки быть не могут, поэтому если вам предлагают полис автогражданки по очень низкой цене, то следует отнестись к этому настороженно так как вы рискуете нарваться на мошенников. Помните что приобретая поддельный полис вы заранее обрекаете себя на то, что выплаты компенсации пострадавшему в ДТП будете делать из своего кармана.

Ранее базовый тариф по ОСАГО, от которого и отталкиваются при расчете суммы страхового взноса был фиксированным, но с апреля 2015 Правительство внесло поправки в закон и установило тарифный коридор, т.е. суммы минимальной и максимальной базовой ставки. В пределах данных сумм СК имеют право устанавливать свою базовую ставку, тем самым конкурируя между собой в борьбе за клиента. О том, как узнать стоимость ОСАГО онлайн, по общей базе РСА и в офисе компании, читайте в этом материале).

Стоимость открытого полис достаточно высока, но при некоторых обстоятельствах вполне оправдана и окупается в процессе использования. Приобретать такой страховой продукт или нет вы решаете самостоятельно исходя из ваших потребностей и пожеланий.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-46-03 (МоскваЭто быстро и бесплатно !