Интересные факты о дополнительном страховании: что такое дго в осаго и стоит ли его покупать?

Содержание:

Как работает полис ДоСАГО

Если водитель заключил расширенный страховой полис, то он может ему помочь в серьезных ситуациях при ДТП. Принцип работы заключается в том, что ДСАГО выплачивают, в тех случаях, когда водителю по основной страховке не хватает средств, чтобы покрыть ремонт. Полис ОСАГО предусматривает максимальную выплату в 400 тысяч рублей пострадавшему в аварии. Если окажется, что для ремонта этого недостаточно (машина очень дорогая), потерпевшая сторона может обратиться в суд на увеличение суммы выплат. В этих случаях нужна расширенная страховка. Недостающую сумму выплатят за счет ДСАГО.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Когда авария произошла не по вине водителя, имеющего полис ДСАГО, то в этом случае он применен не будет. Здесь используют только действующие страховки виновной стороны. Ремонт будет осуществлен за счет ОСАГО. Если основная сумма покроет ремонт, виновник не будет ничего доплачивать.

Стоимость и выплаты по ДСАГО

Максимальная стоимость договора складывается на основании множества критериев таких как срок страхования, характеристик транспортного средства, лимита страховых сумм по полису ДГО, возраста и стажа водителя.

Основываясь на эти данные, страховая компания устанавливает собственные цены на этот тип страховки. К примеру, при минимальной страховой выплате в 300 000 рублей стоимость полиса на год обойдется от 1200 до 1800 рублей, а при максимальной выплате уже от 12000 рублей. Зачастую владельцы транспортных средств выбирают страховое покрытие до полутора миллионов, что обходится им в среднем от 4000 до 6000 рублей.

Выплата производятся своевременно в сроки установленные правилами страхования, при соблюдении следующих правил:

-

Во время оповестить страховую компанию о случившемся ДТП;

-

Подача необходимых документов со стороны потерпевшего.

Виновник в ДТП обязан предоставить следующие документы:

Заявление о страховом случае;

-

Копию или оригинал страхового документа;

-

Копию ВУ или доверенности;

-

Копию паспорта;

-

Справку из ОВД о случившемся ДТП с перечнем повреждений;

Копию протокола (в случае составления);

-

Копию постановления об административном деле (в случае составления);

-

Копию медицинского освидетельствования (при наличии);

Пострадавшая сторона также предоставляет свой пакет документов:

-

Заявление на страховую выплату;

-

Копию паспорта;

-

Документ, который будет подтверждать участие в ДТП;

-

Документы на транспортное средство;

-

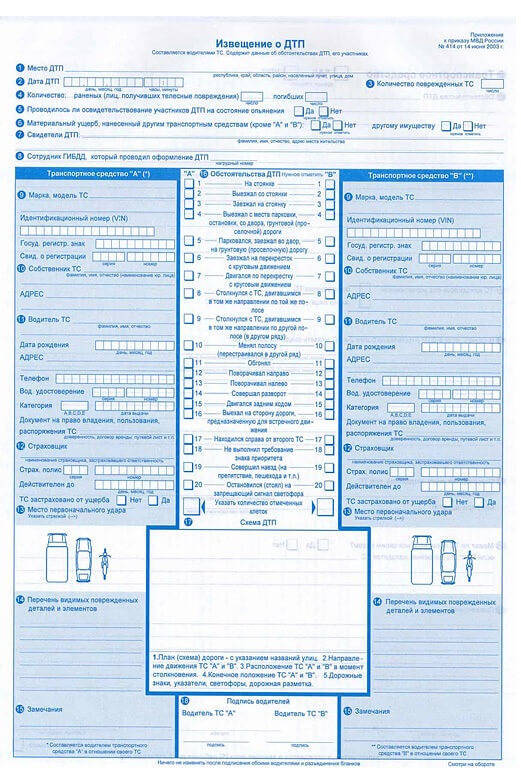

Заполненный бланк-извещение о ДТП;

Копии протоколов и постановлений (в случае составления)

После рассмотрения всех документов страховая выплата поступает на заранее указанный счет пострадавшему лицу.

Приобретение расширенной страховки — это сугубо ваше индивидуальное решение, так как оно не является обязательным. Данный вид страхования действительно работает и производит выплаты, вот только нужно ли оно вам, ведь зачастую при ДТП страховая сумма является незначительной.

Как бы то ни было, если вы хотите перестраховаться, то можете оформить ДСАГО.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Получить консультацию

Условия франшизы

- паспорт или другой документ, удостоверяющий личность хозяина транспортного средства (ТС);

- водительские права владельца ТС;

- доверенность на управление ТС, если водить его будут несколько человек;

- ПТС или другой документ, подтверждающий регистрацию автомобиля;

- действующий полис ОСАГО.

В таком случае, если полис ДСАГО оформляется с покрытием 1 млн рублей, то в страховке величина франшизы составит 400 000 рублей. На практике это значит, что выплате подлежит только 600 000 рублей. По этой причине страховая сумма расширяется «до» указанной величины, а не «на» неё.

Страховка продается только совершеннолетним лицам, которые управляют автомобилем на законных основаниях. Если ответственность страхует водитель, то должна быть доверенность на заключение договора страхования от имени ИП или юрлица-работодателя.

Отказать могут только тем клиентам, которые уже были замечены в страховом мошенничестве и попали в “черные списки”. Отказ СК в страховании можно обжаловать либо можно выбрать другого страхового партнера.

Сегодня все больше автомобилистов задумывается о том, чтобы оформить ДСАГО. Незначительно переплачивая за страховку, они оберегают себя от возможных серьезных трат в будущем. Чаще всего за дополнительными услугами обращаются автомобилисты в Москве, Санкт-Петербурге и других крупных городах с интенсивным движением.

Для заключения расширенного договора со страховой компанией водителю достаточно явиться в ее офис, озвучить свои намерения и подать нужные документы. Если сумма контракта будет выше 1,5 млн. рублей, дополнительно придется предоставить машину к осмотру экспертами СК. После оформления всех необходимых документов сообщать о приобретении расширенной страховки в ГИБДД не требуется.

Мнение эксперта

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву. Специализируется на административном и гражданском праве, страховании.

Есть один момент — о котором нужно подумать еще до подачи заявки. Водитель должен определиться с типом осуществляемых выплат. Они могут быть с учетом износа транспортного средства и без него. Второй вариант для владельца авто выгоднее, так как подразумевает увеличенную сумму компенсаций. Правда, и заплатить за такой полис изначально придется больше.

Предлагаем ознакомиться Причина расторжение договора страхование при кредите

У владельца авто есть право выбрать наиболее подходящие для себя условия страхования. На них определенное влияние оказывает страховая франшиза, которую страхователи авто вообще обычно игнорируют. Она может быть представлена несколькими формами: условная, безусловная, динамическая, процентная. Перед подписанием договора стоит попросить своего агента озвучить условия с учетом указанного в полисе варианта на конкретных примерах.

Что такое расширенное ОСАГО

Martin

Авто ГИД, Статьи

Про обязательное страхование автомобилей ОСАГО сегодня знают все автолюбители, однако далеко не все знают, что существует еще и расширенное ОСАГО.

В чем же различие данных вариантов, и что дает ДСАГО?

Как известно, полис ОСАГО дает возможность возместить ущерб, полученный во время дорожно-транспортного происшествия. Однако также всем известно, что размер выплат, положенных по полису обязательного страхования строго ограничен законодательством. Именно поэтому не всегда можно получить полную компенсацию за нанесенный вред, особенно это касается владельцев дорогих автомобилей. Как правило, в таких случаях страховка покрывает лишь часть затрат на ремонт. Кого-то это устраивает, а кого-то нет. Специально для тех, кто желает, чтобы страховая компания полностью покрывала весь ущерб, было разработано так называемое расширенное ОСАГО. Данный полис является дополнением к обязательному страхованию, однако приобрести его отдельно от основного нельзя. Преимущество ДСАГО заключается в том, что страхователь может расширить сумму страхования на столько, сколько ему угодно. Само собой, нужно понимать, что стоимость страховки тогда также возрастет, зато в дальнейшем можно будет получить полную компенсацию.

После наступления страхового случая первым делом производится выплата по основному полису ОСАГО. Если данной суммы не хватает, чтобы покрыть весь ущерб, на помощь приходит ДСАГО. Расширенное страхование является настоящим спасением, когда в аварии пострадали сразу несколько автомобилей. Обычная страховка вряд ли смогла бы покрыть затраты, а вот ДСАГО с легкостью.

Как оформить ДСАГО?

Для того чтобы оформить расширенное ОСАГО, необходимо просто прийти в офис страховой компании и предоставить пакет документов. При себе нужно иметь полис ОСАГО, паспорт страхователя, документы на автомобиль, водительское удостоверение. Далее страховые агенты сделают все сами, вам лишь нужно будет проверить все условия и доплатить за увеличение страховой суммы. При наступлении страхового случая процедура получения выплаты точно такая же, как и при выплатах с ОСАГО. Вы регистрируете ДТП, получаете соответствующий документ у сотрудников ГАИ, относите все документы в страховую компанию и в установленные сроки ждете компенсации.

Как определяется стоимость расширенной страховки?

Как правило, стоимость на полисы ДСАГО каждая компания определяет самостоятельно. Тарифы могут отличаться в зависимости от уровня и масштаба страховщика. Однако в целом принцип расчета окончательной стоимости схож с тем, как рассчитывается ОСАГО. В учет идут такие параметры, как возраст страхователя, его стаж вождения, а также мощность и возраст автомобиля. Ну и, само собой, окончательная стоимость полиса расширенного страхования будет зависеть от страховой суммы, которая может варьироваться от 2-3 тысяч до нескольких миллионов рублей.

Стоит ли оформлять ДСАГО?

При оформлении полиса ОСАГО, страховой агент, вероятнее всего, будет предлагать вам расширенное страхование и уверять вас, что без него сегодня просто никуда. Однако не стоит поддаваться на уловки страховщика. Дело в том, что в принципе большинству автолюбителей вполне хватает и обязательного страхования. В редких случаях возникает необходимость оформления ДСАГО. В основном, услугами расширенной страховки пользуются новички на дороге, поскольку именно в первые годы вождения происходит большинство аварий.

Что такое ДСАГО

Данный страховой продукт предлагается многими компаниями, причем выбирается он каждым автовладельцем на добровольной основе. Перед его приобретением необходимо изучить условия, на которых он выдается, причем они определяются самостоятельно всеми страховыми организациями.

Важно! Недостатком ОСАГО, являющимся обязательным страховом полисом, считается небольшая сумма денег, которая максимально может выплачиваться после аварии, поэтому у многих людей возникает необходимость требовать дополнительные средства с виновника ДТП. Отличием ДСАГО является то, что страховые компании увеличивают суммы денег, которые могут выплачиваться владельцам полисов при попадании в аварию, где они являются пострадавшей стороной

Поэтому назначением ДСАГО является:

Отличием ДСАГО является то, что страховые компании увеличивают суммы денег, которые могут выплачиваться владельцам полисов при попадании в аварию, где они являются пострадавшей стороной. Поэтому назначением ДСАГО является:

- страховой полис приобретается только после принятия добровольного решения автовладельцем;

- увеличивается ограниченная сумма, которая выплачивается постиравшим участникам ДТП страховыми компаниями.

Важно! ДСАГО не является заменой ОСАГО, поэтому если возникает необходимость в полисе ДСАГО, то придется покупать два этих документа

Расшифровка ДСАГО

ДСАГО представляет собой Добровольное Страхование Авто Гражданской Ответственности. Важным отличием данного документа от стандартного ОСАГО является то, что приобретается и выбирается он владельцами транспортных средств исключительно на добровольной основе. Стоимость полиса ДСАГО может значительно отличаться в различных страховых организациях.

Что такое ДСАГО? Фото:slideshare.net

Правила ДСАГО

Перед приобретением данного документа учитываются некоторые правила, о которых должен знать каждый автовладелец:

- покупать полис можно только после получения документа ОСАГО;

- его стоимость может быть разной, поэтому для выгодной покупки непременно изучаются предложения различных страховых компаний;

- чтобы изучить все правила сотрудничества с определенной организацией, необходимо проконсультироваться с ее специалистами до непосредственной оплаты полиса.

Таким образом, покупка ДСАГО считается оптимальной для автовладельцев, которые обладают дорогостоящими транспортными средствами, поэтому даже незначительные повреждения в ДТП приводят к необходимости тратить на ремонт существенные денежные средства, а выплаты по ОСАГО не являются достаточными для покрытия всех убытков.

Стоимость полиса и факторы, влияющие на нее

Стоимость данного полиса полностью зависит от ценовой политики выбранной страховой компании. При этом на нее влияют разные значимые факторы, к которым относится:

- вид автомобиля, так как отечественное транспортное средство будет застраховано по меньшей стоимости по сравнению с иностранным дорогостоящим авто, а обусловлено это тем, что и цена самих машин значительно отличается;

- размер максимальной выплаты, которая будет выплачена пострадавшей стороне в ДТП, причем данная сумма может быть выбрана самим автовладельцем, а от этого параметра отталкиваются работники страховой организации в процессе определения стоимости полиса;

- срок, на который приобретается полис, причем можно выбрать несколько месяцев или год, а при этом стоимость таких полисов будет значительно отличаться;

- год выпуска машины, так как для новых автомобилей стоимость страховки будет меньше, чем для старых машин;

- мощность двигателя, имеющегося в автомобиле, однако некоторые страховые компании не учитывают данный фактор при определении стоимости страховки;

- возраст каждого человека, который будет вписан в страховку, поэтому будет иметь право пользоваться авто;

- страховой стаж будущих водителей, так как если он меньше трех лет даже у одного человека, вписываемого в страховку, то стоимость ее будет значительно увеличена.

Почему стоит делать ДСАГО, расскажет это видео:

Важно! Максимальная сумма, которая может быть выплачена владельцу полиса, может составлять даже несколько миллионов рублей, однако для небольших регионов, в которых количество машин считается не слишком значительным, выбор такой значительной суммы считается нецелесообразным

Отличия обычного и расширенного ОСАГО

Несмотря на то, что оба полиса – это, по сути, все та же автогражданка, у них имеются отличия, о которых нужно знать перед оформлением. О первом мы уже сказали ранее: это обязательность оформления. Если простой полис автогражданки нужно приобрести в обязательном порядке (и выезжать без него на дорогу очень не рекомендуется), то расширение условий ОСАГО – услуга добровольная. Вы имеете право покупать полис, а можете и не покупать – а самое главное, страховщик не имеет права его вам навязать.

Второе отличие в размерах возмещения ущерба. Для стандартного полиса максимальный размер возмещения при ДТП установлен ст. 7 ФЗ №40: если в аварии пострадал только автомобиль, сумма выплат не должна превышать 400 тыс. рублей. В случаях, когда вред нанесен не только ТС, но и здоровью или жизни водителя и пассажиров, размер возмещения повышается до 500 тыс. рублей. Расширенное ОСАГО подразумевает, что размер возмещения зависит от заключенного между СК и страховщиком договора. Показатели также меняются от региона к региону в зависимости от предоставляемых тарифов и коэффициентов.

Различается и «наполнение» полисов. Так, в стандартный ОСАГО входит основной комплект услуг, включающий возмещение убытков пострадавшей стороне: ремонт автомобиля, восстановительные работы, услуги эвакуатора, а также выделение средств на лечение при травмах разной степени тяжести и/или похороны при смерти одного из пострадавших. С ДоСАГО вы получаете дополнительные услуги – бесплатная эвакуация с места ДТП через страховщика, прибытие аварийного комиссара, техническая помощь по устранению неисправностей на дороге, вызов заправщика и т.д.

В двух этих полисах по-разному учитывается износ

Так, для стандартной страховки износ принимается во внимание согласно ст. 12 ФЗ №40

В расширенном полисе расчёт возмещения выполняется без этого коэффициента.

Особенности ДоСАГО

О них необходимо знать во избежание ошибок как с вашей стороны, так и с манипуляций со стороны страховых компаний. Дело в том, что расширенный полис – это коммерческая услуга, которую законодательство практически не контролирует.

Прежде всего учтите такой параметр, как определение страховой суммы (возмещения). Ее размер выбирает страхователь, поэтому СК не имеет права навязывать вам какую-либо цифру в пределах установленных самой компанией рамок. Однако и здесь могут быть подводные камни, о которых страховщики говорят крайне редко.

Максимальная сумма возмещения может быть двух типов – агрегатная и неагрегатная. Неагрегатная страховая сумма – стандартный вариант возмещения по каждому страховому случаю, вне зависимости от их количества. Действует она на протяжении всего срока договора и используется в базовом ОСАГО по умолчанию. Агрегатная сумма зависит от количества страховых случаев и уплаченных по ним сумм. То есть, максимальная сумма возмещения, прописанная в вашем договоре, уменьшается с каждым ДТП на сумму осуществленной выплаты.

Еще один подвох – франшиза. Страховая франшиза – это часть суммы возмещения, которую выплачивает страхователь. Вторая ее часть выплачивается уже СК. Франшиза не применяется при обязательном страховании, но может быть мелким шрифтом указана в договоре ДоСАГО. Многие автовладельцы не знают об этом моменте, или же попросту не понимают его до конца. Оформление франшизы позволяет сэкономить на покупке самого полиса, но затем вы потратите еще больше на выплату второй части страховой суммы. Как правило, СФ покрывает затраты на небольшие повреждения, а взамен страхователь получает различные бонусы. Чаще всего применяется безусловная СФ, когда сумма выплаты уменьшается на сумму франшизы.

В каких ситуациях не допускается получить выплаты по ДСАГО

Каждый человек, приобретающий данный полис, должен знать, какие ситуации не признаются в качестве страхового случая. Обычно об этом сотрудники страховой компании умалчивают, поэтому следует разобраться в этих особенностях самостоятельно. К таким случаям относится:

- владельцем автомобиля был нанесен какой-либо вред окружающей среде;

- водитель попал в аварию в состоянии опьянения, причем сюда относится не только алкоголь, но и наркотики, а также медицинские препараты, при приеме которых запрещается управлять транспортными средствами;

- если управлял автомобилем не само застрахованное лицо, а его друзья или родственники, не вписанные в страховку;

- авария произошла в то время, когда водитель выполнял работу по трудовому договору, поэтому возмещение ущерба должно осуществляться работодателем;

- во время учебной езды;

- при участии в различных соревнованиях;

- автомобилю нанесен вред в результате форс-мажоров;

- если в машине во время аварии был груз, то за его порчу страховщик не уплачивает страховую сумму, поэтому страховать грузы надо отдельно;

- если в авто находилось больше людей, чем это указано в паспорте машины;

- отказ в выплате будет получен, если будут просрочены документы на авто

Отказ водителя от прохождения освидетельствования так же может стать причиной того, что страховая компания не будет выплачивать средства на покрытие убытков от аварии.

Что такое расширенный полис ДСАГО

Также имеется возможность в некоторых компаниях приобрести расширенный полис, при котором допускается возможность для застрахованных лиц пользоваться разными бонусами и преимуществами. Однако при подписании договора следует тщательно изучать все условия, чтобы быть уверенным в возможности пользоваться дополнительными услугами.

Поэтому учитываются нюансы:

- предлагается бесплатный вызов эвакуатора, но вызывать его надо через работников страховой компании;

- сбор справок организацией;

- предлагается нередко выплата без износа, однако обычно это является уловкой.

Зачем нужно ДСАГО?

Таким образом, ДСАГО является дополнительной страховкой, которая может приобретаться добровольно каждым автовладельцем. Водители сами выбирают возможность купить этот полис, а также могут вносить изменения и поправки в него.

Стоимость его зависит от множества факторов, а также она может значительно отличаться в различных компаниях, что повлияет каждому автовладельцу выбрать оптимальные условия для себя.

Как рассчитать стоимость ДСАГО

В законодательстве отсутствуют стандартные правила по установлению стоимости ДСАГО. Они могут быть разными, в зависимости от самих страховых компаний, разновидности автомобилей.

Как получить или восстановить номера на авто, смотрите здесь.

Кроме того, на цену влияют и другие факторы:

- Водительский стаж.

- Возраст транспортного средства.

- Мощность двигателя.

- Разновидность автомобиля.

Учитывают и то, сколько времени действует основная обязательная страховка. И лимит выплат, выдаваемых при наступлении страховых случаев.

ДСАГО – это разновидность добровольной страховки. Потому ограничения по максимальной и минимальной сумме отсутствуют.

ДСАО — как работает?

В каждом агентстве водителю предложат сразу несколько вариантов услуги. Среди них клиент выбирает наиболее подходящие варианты.

Что касается конкретных цифр, то приведём пример, рассмотрев компании Ингосстрах, Согласие и Рессо. Минимальная стоимость начинается с 1800 рублей, а максимальная доходит почти до 6 тысяч.

О расширенном ДСАГО

Сама по себе страховка ДСАГО уже является расширением к стандартным программам. Потому понятие расширенной ДСАГО относительно.

Но страховые компании никогда не работают себе в ущерб. Потому с каждым годом появляется всё большее количество услуг, за которые можно дать дополнительную плату. Программа ДСАГО не стала исключением.

При оформлении страховки за дополнительное вознаграждение можно получить:

- Защиту от несчастных случаев.

- Выезд аварийного комиссара к месту ДТП.

- Сбор справок и документов. Вместо самого водителя этим будет заниматься работник страховой компании.

- Экстренную помощь на дороге в случае поломок.

- Бесплатную доставку топлива.

- Бесплатную эвакуацию в случае необходимости.

Некоторые такие услуги идут в комплексе с самого начала, и от них невозможно отказаться, а другие приобретаются по выбору.

Правила выплат по страховке

ДСАГО начинают выплачивать только после того, как исчерпаны ресурсы, указанные в документе по ОСАГО. При этом учитываются так же существующие выплаты.

Например, оформлен договор с лимитом до 1 миллиона рублей при наступлении страхового случая. Если существующий ущерб оценивают:

- В полтора миллиона рублей, то при ОСАГО владелец получает 400 тысяч. ДСАГО позволяет получить компенсации до 1 миллиона. Остальные сто тысяч рублей надо платить из собственных средств.

- В миллион рублей. ОСАГО даёт владельцу компенсацию в 400 тысяч. Страховое возмещение ДСАГО доходит до 600.

В договоре отдельно и подробно расписывается порядок, по которому проводятся выплаты. Главное – точно, своевременно соблюдать все правила.

Что такое ДСАГО и зачем нужно, смотрите видео:

Что требуется для оформления компенсации

- Заявление с информацией о том, что наступил страховой случай.

- Паспорт того, кто признан виновным в аварии.

- Полисы ОСАГО и ДСАГО.

- Свидетельство о регистрации транспортного средства. Обязательное дополнение к нему – паспорта на автомобили обоих участников происшествия.

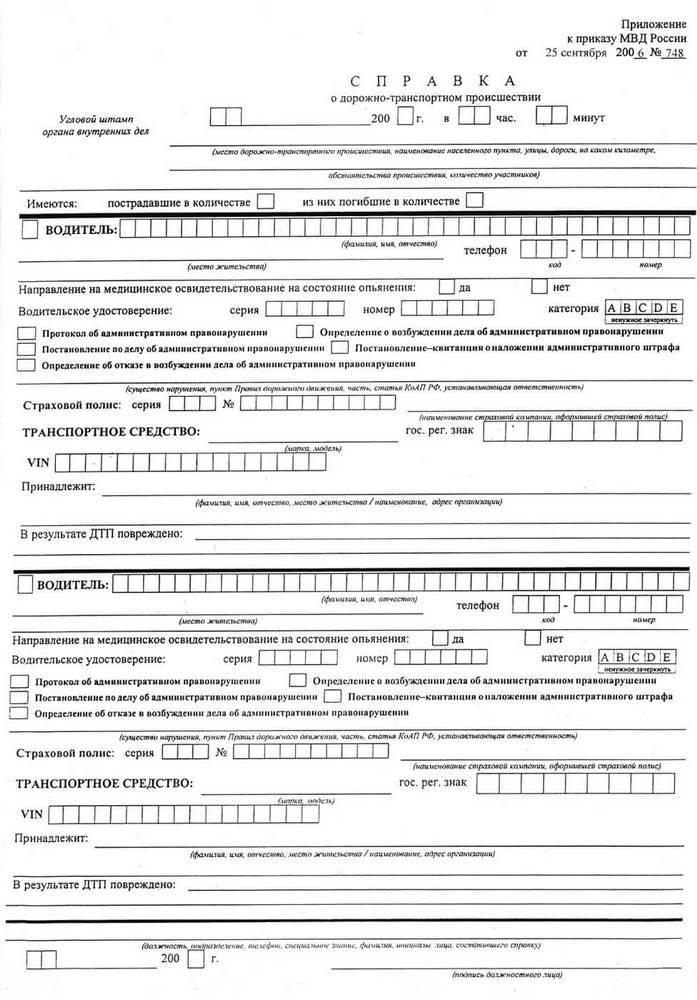

- Протокол вместе с постановлением, где описывается происшествие. И документ из ГИБДД, с использованием формы №748. Размер страховой выплаты определяется обычно в заключении от экспертов.

Какая ответственность, если водитель не вписан в полис ОСАГО, читайте тут.

О достоинствах и недостатках программы

Из минусов специалисты отмечают следующие особенности:

- На пассажиров страховка не распространяется.

- Есть определённые лимиты, которые устанавливаются отдельно в каждой компании.

- Компания может ничего не выплатить, если автомобиль угнан. Либо виновником аварии стал человек, который не вписан в полис.

- Деньги даются человеку, которому причинён ущерб из-за действий владельца автомобиля. Сам виновник не получает ничего.

Но есть и положительные стороны.

- Выплаты не меняются в зависимости от того, сколько человек вписано в страховку.

- Представители компании сами решают возникшие вопросы.

- Возможность уменьшить общие расходы в связи с аварией.

Полис ОСАГО РЕСО

Полис может быть нескольких видов:

- Полис с ограничением – при оформлении указывается ограниченное количество человек (не более пяти), которые могут управлять данным транспортным средством, рассчитывая стоимость по менее опытному водителю.

- Полис без ограничений – при выборе этого вида транспортным средством могут управлять не ограниченное количество водителей, но за данную опцию придется заплатить немного больше, нежели за полис с ограничениями.

Пример полиса ОСАГО РЕСО

Так же есть возможность оформить страховку на различное время действия – 3 месяца, полгода и на год. Срок менее года удобен для тем, кто пользуется средством передвижения в определенный сезон, например, мотоцикл страхуют на «теплые» сезоны.

РЕСО проверка полиса ОСАГО

Проверить подлинность приобретенного полиса необходимо когда его приобрели по телефону. Когда курьер его привез, перед передачей денег проверьте полис на подлинность.

Существует такие мошенники которые могут вас уверить в том что все хорошо! Но верьте на слово. Проверьте.

Для проверки понадобиться знать серию и номер полиса!

РЕСО форма проверки полиса ОСАГО

Проверить полис ОСАГО

Для жителей Москвы и области доступна услуга для вызова агента. Он приедет и оформит полис при вас или же осуществит доставку уже оформленного полиса по телефону.