Калькулятор транспортного налога

Содержание:

- Содержание статьи

- Расчет транспортного налога на автомобиль 2021 год

- Рассчитать стоимость транспортного налога по регионам

- Ставки транспортного налога

- Расчет авансовых платежей по транспортному налогу

- Правила и порядок уплаты транспортного налога

- Льготы для участников системы «Платон»

- Как регионы могут распоряжаться средствами?

- Ставка транспортного налога на автомобиль в Москве за 2021 год

- Законодательная база

Содержание статьи

Подпункт второй, п. 2 ст. 220 НК РФ предусматривает освобождение от уплаты налогов в данном случае. Однако декларацию в налоговую подать все равно необходимо. До 30 апреля следующего за сделкой года нужно передать в налоговую инспекцию по месту жительства декларацию 3-НДФЛ и пакет документов, подтверждающих факт купли-продажи. Основание — п. 3 ст. 228, п. 1 ст. 229 НК РФ.

Если продал машину дороже, чем купил

- Налог от дохода с продажи рассчитывается с остатка суммы за вычетом расходов на покупку.

- Авто стоимостью до 250 000 р. не облагается налогом. А стоимостью выше 250 000 р. облагается налогом на превышающую значение сумму — это имущественный вычет.

- Если авто в собственности более 3 лет, то налог не платится вовсе.

2. Гр. К. получил в наследство «Жигули» в 2019 г. и сразу же их продал за 120,0 тыс. руб. Декларация составляется. Указывается доход от продажи в сумме 120,0 тыс. руб. и сразу же применяется налоговый вычет (120,0 – 250,0). В результате ничего платить не нужно.

4. Вид сделки. При продаже автомобиля, владелец получает денежную компенсацию. А это доход, который подлежит налогообложению. Договор дарения – безвозмездная сделка, не ведущая к возникновению каких-либо обязательств перед ИФНС. Прежний хозяин не должен подавать декларацию о доходах и уплачивать налог.

База для исчисления налога

Что чаще всего продается из имущества? Правильно, автомобили. А при продаже имущества собственник получает что? Доход (для тех, кто не знает: по закону, к доходу приравнивается выручка от реализации, если не доказано обратное). А с дохода, на основании ст. 210 Налогового кодекса РФ, платятся налоги, а точнее — НДФЛ.

Если задолженность составляет более трех тысяч рублей, то налоговая служба в течение 6 месяцев после просрочки имеет полное право подать в суд заявление о взыскании долга через приставов. После получения приказа они могут списать необходимую с банковской карты или счета, удержать из заработной платы или выручить от продажи имущества налогоплательщика.

- Увеличенный подоходный налог при последующей продаже транспорта. Решив продать автомобиль, человек будет опираться на цифру, которая написана в ДКП. Если транспорт по факту был продан намного дороже, доказать это будет невозможно, ведь в договоре будет стоять совершенно другая сумма.

- Возможность потери машины и денежных средств. Если впоследствии выяснится, что купля-продажа оказалась недействительной (автомобиль в залоге или был угнан), то возмещать деньги будут на основании ДКП.

Как рассчитывается налог с продажи?

Если продавец не отчитался перед налоговой службой, то она производит расчет самостоятельно. Однако, налог может быть выше, поскольку инспекторы не будут занижать доход. Помимо этого, налогоплательщика будут ожидать штрафы, пени и, вероятно, взыскание задолженности через суд.

Основным правовым актом, определяющим обязанность резидентов уплачивать налоговые сборы, является Налоговый кодекс РФ. Продажа авто облагается налогом на доходы физических лиц, которому посвящена Глава 23 указанного кодекса.

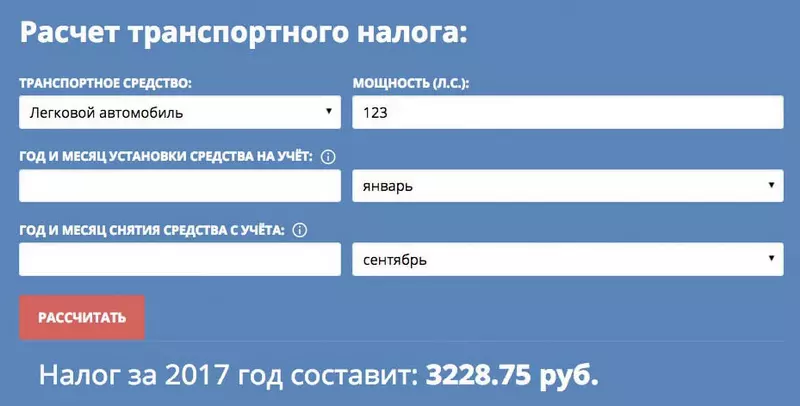

Расчет транспортного налога на автомобиль 2021 год

Рассчитать налог за год:

Регион:

Алтайский КрайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская АОЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский КрайКрымКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМоскваМосковская областьМурманская областьНенецкий АОНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский КрайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика Марий ЭлРеспублика МордовияРеспублика СахаРеспублика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский КрайХанты-Мансийская АОЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский АОЯмало-Ненецкий АОЯрославская область

АвтобусыГидроциклыАвтомобили легковыеГрузовые автомобилиСнегоходы, мотосаниМотоциклы и мотороллерыНесамоходные (буксируемые) судаЯхты и другие парусно — моторные судаСамолеты, имеющие реактивные двигателиСамолеты, вертолеты и иные воздушные суда, имеющие двигателиКатера, моторные лодки и другие водные транспортные средстваДругие водные и воздушные транспортные средства, не имеющие двигателейДругие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу

Мощность транспортного средства:

кВт

ЛС

Рассчитать за период:

Сумма транспортного налога к уплате: руб.

Понравился калькулятор?

Забери к себе!

На основании 28-й главы второй части Налогового кодекса РФ транспортный налог обязаны платить физические и юридические лица, являющиеся собственниками следующих транспортных средств: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Произвести расчет налога на авто за 2021 год, который вы оплатите в 2022 г., вы можете воспользовавшись нашим калькулятором. Кроме того, вы можете и самостоятельно рассчитать налог на авто. Выберите здесь свой регион и с помощью таблиц со ставками транспортного налога рассчитайте сумму.

НЕ подлежат налогообложению, транспортные средства:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона документом, выдаваемым уполномоченным органом.

Собственник транспортного средства обязан уплатить налог, даже если оно не эксплуатируется или находится в ремонте. Чтобы избавиться от этой обязанности, необходимо снять транспортное средство с государственной регистрации.

Сопутствующие разделы:Визуальный шинный калькуляторРастаможка авто калькулятор

Рассчитать стоимость транспортного налога по регионам

Каждый регион России вправе устанавливать свои налоговые ставки. По этой причине сумма налога на одну и ту же машину в разных субъектах РФ отличается. Чтобы рассчитать автоналог на калькуляторе по ставкам вашего региона, воспользуйтесь таблицей ниже.

| Выберите свой регион | ||

|---|---|---|

| 77, 99, 97, 177, 199, 197, 777Москва | 78, 98, 178Санкт-Петербург | |

| 01Республика Адыгея | 30Астраханская область | 57Орловская область |

| 02, 102Республика Башкортостан | 31Белгородская область | 58Пензенская область |

| 03Республика Бурятия | 32Брянская область | 59, 81, 159Пермский край |

| 04Республика Алтай | 33Владимирская область | 60Псковская область |

| 05Республика Дагестан | 34, 134Волгоградская область | 61, 161Ростовская область |

| 06Республика Ингушетия | 35Вологодская область | 62Рязанская область |

| 07Кабардино-Балкария | 36, 136Воронежская область | 63, 163Самарская область |

| 08Республика Калмыкия | 37Ивановская область | 64, 164Саратовская область |

| 09Карачаево-Черкессия | 38, 85, 138Иркутская область | 65Сахалинская область |

| 10Республика Карелия | 39, 91Калининградская область | 66, 96, 196Свердловская область |

| 11Республика Коми | 40Калужская область | 67Смоленская область |

| 12Республика Марий Эл | 41, 82Камчатский край | 68Тамбовская область |

| 13, 113Республика Мордовия | 42, 142Кемеровская область | 69Тверская область |

| 14Республика Саха (Якутия) | 43Кировская область | 70Томская область |

| 15Республика Северная Осетия | 44Костромская область | 71Тульская область |

| 16, 116Республика Татарстан | 45Курганская область | 72Тюменская область |

| 17Республика Тыва | 46Курская область | 73, 173Ульяновская область |

| 19Республика Хакасия | 47Ленинградская область | 74, 174Челябинская область |

| 21, 121Чувашская Республика | 48Липецкая область | 75, 80Забайкальский край |

| 22Алтайский край | 49Магаданская область | 76Ярославская область |

| 23, 93, 123Краснодарский край | 50, 90, 150, 190, 750Московская область | 79Еврейская АО |

| 24, 84, 88, 124Красноярский край | 51Мурманская область | 83Ненецкий АО |

| 25, 125Приморский край | 52, 152Нижегородская область | 86, 186Ханты-Мансийский АО |

| 26, 126Ставропольский край | 53Новгородская область | 87Чукотский АО |

| 27Хабаровский край | 54, 154Новосибирская область | 89Ямало-Ненецкий АО |

| 28Амурская область | 55Омская область | 95Чеченская Республика |

| 29Архангельская область | 56Оренбургская область |

Ставки транспортного налога

Ставки транспортного налога устанавливаются в зависимости от разрешенной максимальной массы, вместимости или за одну единицу транспортного средства. При отсутствии сведений о разрешенной максимальной массе транспортного средства ставки транспортного налога устанавливаются в размере минимальной ставки такого налога для соответствующего типа транспортного средства.

Таблица — размер ставок транспортного налога для физических лиц

| Максимально разрешенная масса | Цена за год, BYN |

| Легковой автомобиль | |

| не более 1,5 тонны (а также за легковой автомобиль в отношении которого отсутствует информация о разрешенной максимальной массе) |

61 |

| более 1,5 тонны, но не более 1,75 тонны | 81 |

| более 1,75 тонны, но не более 2 тонн | 102 |

| более 2 тонн, но не более 2,25 тонны | 122 |

| более 2,25 тонны, но не более 2,5 тонны | 142 |

| более 2,5 тонны, но не более 3 тонн | 162 |

| более 3 тонн | 223 |

| Прицеп | |

| не более 0,75 тонны | 41 |

| более 0,75 тонны | 223 |

| прицеп-дача (караван) | 41 |

| Автобус с числом посадочных мест | |

| до 20 включительно | 244 |

| от 21 до 40 включительно | 345 |

| свыше 40 | 447 |

| Грузовой автомобиль, автомобиль-тягач, грузопассажирский автомобиль |

|

| не более 2,5 тонны | 162 |

| более 2,5 тонны, но не более 3,5 тонны | 345 |

| более 3,5 тонны, но не более 12 тонн | 447 |

| более 12 тонн | 508 |

| Прочее | |

| мотоцикл | 41 |

| седельный тягач | 406 |

Таблица — размер ставок транспортного налога для организаций

| Максимально разрешенная масса | Цена за год, BYN |

| Легковой автомобиль | |

| не более 1 тонны | 162 |

| более 1 тонны, но не более 2 тонн | 209 |

| более 2 тонн, но не более 3 тонн | 255 |

| более 3 тонн | 325 |

| Прицеп | |

| не более 0,75 тонны | 116 |

| более 0,75 тонны | 278 |

| прицеп-дача (караван) | 116 |

| Автобус с числом посадочных мест | |

| до 20 включительно | 278 |

| от 21 до 40 включительно | 394 |

| свыше 40 | 510 |

| Грузовой автомобиль, автомобиль-тягач, грузопассажирский автомобиль |

|

| не более 2,5 тонны | 278 |

| более 2,5 тонны, но не более 3,5 тонны | 394 |

| более 3,5 тонны, но не более 12 тонн | 510 |

| более 12 тонн | 580 |

| Прочее | |

| мотоцикл | 70 |

| седельный тягач | 464 |

Суммы транспортного налога включаются плательщиками-организациями в затраты по производству и реализации товаров (работ, услуг), имущественных прав, а ИП – в расходы, учитываемые при исчислении подоходного налога с физических лиц.

Плательщики-организации за первый — третий кварталы текущего налогового периода исчисляют и уплачивают авансовые платежи в размере одной четвертой суммы транспортного налога, исчисленной исходя из ставки транспортного налога и наличия транспортных средств:

- на 1 января текущего года — за первый квартал;

- на 1 апреля текущего года — за второй квартал;

- на 1 июля текущего года — за третий квартал.

Расчет авансовых платежей по транспортному налогу

Кто должен совершать авансовые платежи по ТН?

Налогоплательщики-физ. лица не рассчитывают налог на свой автомобиль (за них это делает налоговая) и не совершают по нему авансовые платежи. Что касается юридических лиц, то они должны производить расчет автоналога и авансовых выплат самостоятельно и отражать эти расчеты в налоговой декларации.

Так как субъекты РФ вправе самостоятельно устанавливать порядок оплаты ТН для организаций, обязанность совершать авансовые выплаты существует не во всех регионах. К примеру, в Москве нет системы авансовых платежей по транспортному налогу и юр. лица уплачивают его единожды в год. А вот в Московской области и в Санкт-Петербурге организации обязаны совершать периодические платежи трижды в год (по завершении I, II и III кварталов).

По какой формуле вычисляются авансовые выплаты по дорожному налогу?

Согласно п. 2.1 ст. 362 НК РФ формула для расчета аванса транспортного налога выглядит так:

Аванс= ¼ х (Мощность в л.с.) х (Налоговая ставка) х (Коэффициент для легковых авто стоимостью от 3.000.000 руб.) х (Кол-во месяцев владения ТС за год/12).

Где посмотреть повышающий коэффициент для авто?

Если авто стоит более 3.000.000руб., в формулу расчета стоимости ТН для физ. и юр. лиц добавляется повышающий коэффициент. Коэффициенты роскошных машин смотрите ниже:

| Стоимость машины | Сколько лет прошло с года выпуска | Повышающий коэффициент |

|---|---|---|

| 3 — 5 млн руб. | 2 — 3 года | 1,1 |

| 3 — 5 млн руб. | 1 — 2 года | 1,3 |

| 3 — 5 млн руб. | менее 1 года | 1,5 |

| 5 — 10 млн руб. | менее 5 лет | 2 |

| более 15 млн руб. | менее 20 лет | 3 |

Как самостоятельно вычислить сумму аванса по налогу?

Чтобы наглядно посмотреть, как вычислить размер авансовых платежей вручную, давайте рассмотрим пример расчета стоимости транспортного налога на ТС по формуле для BMW M2 Купе. Предположим, что с года выпуска авто прошло менее 2 лет, мощность двигателя составляет 370 л.с., а организация-собственник находится в Московской области.

Определяем необходимые данные:

-

Мощность = 370 л.с.;

-

Налоговая ставка = 150 руб.;

Налоговая ставка определяет стоимость одной лошадиной силы для транспортного налога. В разных регионах РФ она может отличаться, поэтому мы должны проверить, какая ставка в Московской области. Сделать это можно здесь.

Коэффициент = 1,3;

Находим автомобиль в перечне Минпромторга. Средняя стоимость BMW M2 Купе подпадает под категорию от 3 до 5 млн руб. Смотрим по таблице выше коэффициент для авто данной стоимости, с выпуска которого не прошло 2 лет.

Количество месяцев владения ТС за год =1.

Если автомобиль был зарегистрирован на вас целый год, то этот показатель равен единице, т.е. не учитывается. Правила расчета автоналога за неполный год смотрите здесь.

Подставляем числа в формулу ¼ х (Мощность) х (Налоговая ставка) х (Повышающий коэффициент) х (Кол-во месяцев владения ТС за год).

Получаем, что один авансовый платеж составит ¼ х 370 х 150 х 1,3 х 1 = 18038 руб. Соответственно всего за год придется заплатить 72150 руб. налога.

Как рассчитать авансовый платеж по онлайн-калькулятору?

Несколько проще вычислить стоимость периодических платежей по калькулятору. Как правильно рассчитать сумму авансового платежа по налогу на транспортное средство с помощью онлайн-калькулятора:

-

Перейдите на калькулятор вашего региона;

-

Выберите тип ТС, посмотрите по документам мощность авто и введите данные в соответствующую строку;

-

Если вы купили/продали авто в этом году, укажите дату в специальную форму;

-

Нажмите на «Рассчитать»;

-

Если автомобиль стоит дороже 3 млн руб., умножьте результат на повышающий коэффициент;

-

Полученную сумму разделите на 4.

Несмотря на то что пользоваться онлайн-калькулятором для расчета автоналога намного удобней, чем считать его самостоятельно, следует иметь в виду, что он не всегда может выдать точный результат. Поэтому такие серьезные расчеты, как авансовые платежи, лучше проводить вручную.

Правила и порядок уплаты транспортного налога

Плательщиком транспортного налога на грузовой транспорт, как и в случае с легковыми автомобилями, является собственник, на чьё имя произведена регистрация транспорта.

Грузовой автомобиль может быть оформлен на физическое лицо или компанию (организацию, учреждение).

Уплата транспортного налога производится автовладельцем после того, как будет получено соответствующее уведомление, направленное налоговой инспекцией за 30 дней до даты оплаты по адресу, который собственник автомобиля указал при регистрации транспортного средства.

Отсутствие почтового налогового уведомления не является основанием для освобождения от уплаты транспортного сбора. В случае отсутствия такого извещения следует обратиться в налоговую инспекцию для выяснения причин и получения налоговой квитанции лично.

Если оплата транспортного налога не произведена в установленные законом сроки, то это может рассматриваться как налоговое, административное правонарушение или даже уголовно наказуемое деяние. В случае уклонения от уплаты налога (в том числе транспортного) предусмотрены меры принудительного характера.

В соответствии со ст. 45 ч.2 НК РФ производится взыскание задолженности в порядке, который предусмотрен статьями 46,47,48 НК РФ:

- Автовладельцу-налогоплательщику направляется уведомление о необходимости уплаты задолженности и пени за каждый просроченный день.

- Налоговые органы подают иск в суд, который может принять решение о взыскании транспортного налога путем:

- списания денежных средств (электронных или со счетов в банке);

- ареста имущества.

Для физ. лиц взыскание налога может производиться путем удержания необходимой суммы из заработной платы. Кроме того, может быть ограничен выезд неплательщика за пределы РФ.

https://youtube.com/watch?v=013ZpAmtaC8

Статья 15.5 КоАП РФ предусматривает административное наказание за несвоевременное предоставление налоговой информации (декларации, расчетов по страховым взносам): предупреждение или штраф на должностных лиц.

Если автовладелец, уклоняясь от уплаты налога, не сообщил о приобретенном транспортном средстве в ФНС (скрыл налоговую информацию), то к нему могут быть применены меры, предусмотренные ст. 198 УК РФ: штраф, принудительные работы, арест, лишение свободы. Для организаций подобные меры предусмотрены ст. 199 УК РФ.

В связи с этим автовладельцы (физ. лицо, ИП или организация) должны быть лично заинтересованы в том, чтобы своевременно сообщать информацию о транспортном средстве в ФНС и производить уплату транспортного налога на автомобиль (в том числе грузовой) своевременно и в полном объёме.

Льготы для участников системы «Платон»

В ноябре 2015 года в России была введена в действие система «Платон» (Федеральный закон № 68-ФЗ от 06.04.2011), предусматривающая обязанность внесения платы при движении по автомобильным дорогам федерального значения автомобилей с разрешённой максимальной массой свыше 12 т. На плечи владельцев грузовиков легла значительная финансовая нагрузка в виде двух обязательных платежей с одним и тем же назначением: финансирование дорог, предназначенных для общего пользования.

В дальнейшем с целью уменьшения этой нагрузки Федеральным законом от 03.07.2016 № 249-ФЗ были внесены поправки во вторую часть Налогового Кодекса РФ. Поправки предусматривают корректировку системы налогообложения для владельцев грузового автотранспорта, имеющего разрешенную максимальную массу более 12 тонн.

В соответствии со статьей 1 Федерального закона от 03.07.2016 № 249-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» в 2021 году транспортный налог на грузовые автомобили предусматривает льготу для автовладельцев, являющихся участниками системы взимания платы «Платон»:

- Если сумма платы, внесенная по системе «Платон», равна сумме начисленного налога на грузовое ТС или превышает её, то владелец освобождается от уплаты данного налога.

- Если сумма платы по системе «Платон» меньше, чем сумма налога, то автовладельцу положен налоговый вычет, равный сумме произведенной оплаты.

Важно, что льгота по транспортному налогу предоставляется владельцу грузового транспорта — участнику системы «Платон» вне зависимости от того, кому принадлежит грузовой автомобиль: физическому лицу или индивидуальному предпринимателю. Объясняется это тем, что индивидуальные предприниматели при расчёте транспортного налога приравниваются к физическим лицам (гл.28 ст

362 НК РФ), так как для налогоплательщиков, являющихся индивидуальными предпринимателями, не определен специальный порядок уплаты транспортного налога.

Льгота предоставляется владельцам больших грузов для каждого грузовика, который прошел регистрацию в системе «Платон»

Следует иметь в виду, что данная льгота предусматривается для правоотношений, установленных с 1 января 2016 года – для организаций, с 1 января 2015 года — для физических лиц. Закон распространяет свое действие вплоть до 1 января 2019 года.

Оставить заявку на предоставление льготы на транспортный налог можно одним из способов:

- Обратиться лично в налоговую инспекцию.

- Воспользоваться услугами почты России.

- Оставить заявку на сайте ФНС в личном кабинете налогоплательщика.

Как регионы могут распоряжаться средствами?

Ввиду описанных выше причин, определить, куда именно уходят деньги, собранные с населения посредством ТН, достаточно сложно. Они и в самом деле могут быть потрачены на ремонт дорог, но зачастую основная часть средств уходит на проекты, вообще никак не связанные с дорожным движением. Грубо говоря, данные поступления используются в качестве своеобразных резервов, с помощью которых осуществляется латание дыр в особо проблемных статьях бюджета.

Стоит отметить, что отдельные субъекты РФ по-прежнему стараются поддерживать систему дорожных фондов и честно направляют туда часть денежного потока от сборов. Однако такая практика — явление довольно редкое и даже в этих регионах состояние дорожного полотна обычно оставляет желать лучшего. Для примера можно рассмотреть Волгоградскую область, где подобный фонд как раз существует. В 2014 году на различные нужды (не имеющие отношение к дорогам) из бюджета, предназначенного на дороги, было изъято больше 2 млрд. рублей. В последующие годы ситуация не улучшилась и на данный момент дефицит бюджета у фонда порядка 8 млрд. рублей. Примерно таким же образом обстоят дела и в других регионах.

Ставка транспортного налога на автомобиль в Москве за 2021 год

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л. с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Важно!

Все ставки автомобильного налога предоставлены лишь в информационных целях и не могут быть использованы для уплаты транспортного налога физическими лицами и организациями. Для этого уточняйте текущую ставку в отделении налоговой инспекции Вашего города. Проверка текущих ставок осуществляется через государственные сайты после регистрации. Посмотреть можно в инспекции или на

Ниже предоставлена таблица льгот для уплаты налога на авто в Москве

Законодательная база

Дар по гражданскому законодательству всегда является безвозмездным, поэтому у него нет указанной стоимости покупки. Однако даритель при его приобретении тратил деньги, то есть формальная стоимость подарка фигурирует в документах.

Налог с продажи подаренного автомобиля

При расчете НДФЛ устанавливается необлагаемая налогом сумма в размере 250 тыс. руб. Если цена машины в договоре купли-продажи меньше указанной суммы, то налоговый сбор вовсе не взимается. Если выше — то налогообложению подлежит доход, превышающий данную сумму.

Налоговая сверяет информацию, указанную в декларации, с Госавтоинспекцией, поэтому, возможно, ваш экземпляр ДКП им и не пригодится. Если налоговая пришлет уведомление, что ДКП все же нужен, направьте декларацию вместе с сопроводительным письмом. В письме изложите просьбу сверить корректность данных с ГИБДД по причине утери договора купли-продажи.

Код налогового органа — код ИФНС, в которую представляется декларация (узнать его можно с помощью сервиса «Определение реквизитов ИФНС» на сайте nalog.ru. Для этого введите в специальное поле свой регион, город и улицу. Код нужного отделения ФНС появится ниже).

Как рассчитать налог в Разделе 1?

К примеру, если по ДКП вы купили авто за 10 тыс. руб. (или даже за 250 тыс. руб.), а хотите продать его за 800 тыс., с учетом налогового вычета вам придется уплатить в местный бюджет 71500 руб. налога. Так, если вы решите в ближайшие 3 года продать машину, чтобы не платить огромный налог, вам придется просить покупателя также занизить размер сделки в договоре купли-продажи.

Многих владельцев транспортных средств вопрос о том, кто освобожден от выплаты транспортного налога, волнует больше всего. Действительно, некоторые граждане освобождаются от выплаты при условии наличия следующих обстоятельств.