Как расторгнуть договор осаго с гайде и вернуть деньги

Содержание:

- Причины

- В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

- Какие документы необходимы для расторжения договора?

- ○ Как расторгнуть договор?

- Как расторгнуть договор ОСАГО досрочно: пошаговая инструкция

- Как сделать убытки минимальными при возврате страхового взноса?

- Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

- Алгоритм получения денег

- Расчет суммы возврата за неиспользованный период ОСАГО

- Сроки получения возврата денежных средств

Причины

Когда заходит разговор о том, что автомобиль пора продать или просто напросто сдать на утилизацию, стоит задуматься о том, что страховые взносы по ОСАГО можно вернуть себе. Если речь идёт о ситуации, когда автомобиль страхователя перенёс аварийную ситуацию, последствия которой стали катастрофическими для транспортного средства, то агент сам расскажет вам о такой возможности. Деньги, которые вернёт вам страховая, можно будет использовать для покупки нового авто или для оформления нового полиса. Да что там говорить, они никогда не бывают лишними.

Однако законом предусмотрено лишь 4 случая, в которых вы можете расторгнуть ОСАГО, без судебного решения и по обоюдному согласию:

Продажа авто

Здесь важно, что продажа должна проходить с соблюдением закона, то есть по договору купли-продажи. Если же продажа происходит по гендоверенности, то о расторжении речи идти не может;

Смерь собственника

В случае такого события в страховую понадобится обратиться родственникам, предоставив свидетельство о смерти;

Собственник решил утилизировать авто или в результате аварии ТС не подлежит восстановлению. Прийти и заявить о том, что вы хотите утилизировать машину, здесь не достаточно. Факт утилизации необходимо будет подтвердить документально.

Страховая закрывается. Если вы узнаёте о том, что вашу СК ликвидируют, не важно, отозвали у неё лицензию или она обанкротилась, нужно расторгать ОСАГО.

Если у вас возникли другие обстоятельства, в связи с которыми вами было принято решение разорвать договор, то страховая компания, скорее всего, вам откажет. Добиваться расторжения ОСАГО придётся через суд, но, как показывает практика, это вполне реально, правда в таких случаях придётся найти опытного автоюриста, ведь суд встанет на сторону страховой.

В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

Во всех нижеперечисленных случаях, при обращении в страховую для возврата полиса ОСАГО (расторжения договора), часть денежных средств, уплаченных за полис, будет возвращена.

Ситуация 1. Возврат полиса ОСАГО, при продаже авто (дарении и пр.).

Для того, чтобы доказать, что застрахованный автомобиль Вам более не принадлежит, достаточно обратиться в офис страховой компании, где представить договор купли продажи, подтверждающий переход права собственности от Вас к покупателю, бланк полиса ОСАГО, паспорт гражданина РФ и банковские реквизиты, на которые будут перечислены денежные средства.

То же самое при дарении, предоставляем договор дарения и прикладываем остальные нужные документы.

Ситуация 2. Отказ от полиса при гибели транспортного средства.

Гибель транспортного средства, это ситуация, когда расходы на восстановление автомобиля после ДТП, равняются его рыночной стоимости, или составляют более 80%, от рыночной стоимости авто.

Или банально, транспортное средство при ДТП получило серьезные повреждения, при которых, дальнейшая его эксплуатация даже после восстановления будет не безопасной, или повреждения, которые не позволяют восстановить авто, то есть его невозможно восстановить.

Факт того, что транспортное средство признается погибшим, должен быть доказан и подтвержден. Для доказательства данного факта, проводится независимая экспертиза. То есть, должно быть заключение эксперта, подтверждающее данный факт.

Скажу так, если для потерпевшего (не виновного) участника ДТП, обращаться в независимую экспертизу, еще как-то выгодно, то для виновника, это абсолютно не выгодно, так как расходы на экспертизу могут быть выше, чем сумма возврата и вообще в этом случае, не стоит тратиться на экспертизу, это лишнее. Виновнику, проще продать не подлежащий восстановлению авто, на запчасти, получить документ о продаже и прийти в страховую и вернуть деньги за полис по первому пункту.

При отказе в случае гибели авто, так же доказываем факт гибели ТС, прикладываем необходимые документы и ждем возврата средств.

К этой же ситуации, относим случай, когда автомобиль сгорел.

Ситуация 3. Расторжение при угоне авто.

Хотя в законе нет четких указаний, о том, что при угоне авто, договор ОСАГО можно расторгнуть, это возможно.

В пункте 1.13, Положения банка России от 19.09.2014 №431-П, четко сказано, что действие договора ОСАГО досрочно прекращается, в случае гибели (утраты) транспортного средства, указанного в полисе обязательного страхования.

Угон авто, это так же утрата и собственно лотерея, где могут найти, а могут и не найти авто. Поэтому по данной причине, так же можно отказаться от договора ОСАГО и вернуть часть страховой премии.

Доказательством факта угона, будет служить документ (справка) из полиции (от следователя) о возбуждении уголовного дела, по причине угона Вашего авто.

Ситуация 4. Прекращение права пользования (владения) автомобилем.

Этот пункт может быть не совсем понятен. Однако, здесь говорится, о прекращении права пользования, не собственности, а именно права пользования.

Если Вы не собственник авто, но пользуетесь им скажем на праве аренды и договор аренды закончился, соответственно отпала необходимость в использовании полиса ОСАГО, то это так же причина, по которой можно расторгнуть договор ОСАГО и получить назад часть страховой премии за неиспользованный период.

Для этого, нужно предоставить в страховую документ, подтверждающий прекращение права пользования автомобилем, например, договор аренды, срок действия которого закончился, или иной документы, на основании которого, право пользования автомобилем прекратилось.

Ситуация 5. При лишении водительского удостоверения.

В данном случае, необходимость в полисе ОСАГО, так же отпадает.

В таком случае, кроме стандартных документов, нужно предоставить решение суда, на основании которого, произошло лишение водительского удостоверения.

Ситуация 6. Ликвидация, банкротство или отзыв лицензии у страховой компании.

Здесь ситуация такая, если страховая подала на банкротство, то шансы вернуть деньги при расторжении договора ОСАГО есть, но они очень малы, поэтому я бы здесь не рассчитывал на возврат средств, за неиспользованный период.

А вот отзыв лицензии, это совсем другое дело, хотя здесь нужно вовремя обратиться, потому как есть шанс ничего не получить, потому как отзыв лицензии, как правило предполагает дальнейшее закрытие компании.

Ситуация 7. Гибель собственника, застрахованного авто.

Какие документы необходимы для расторжения договора?

Чтобы прекратить сотрудничество со страховой фирмой раньше срока, необходимо предоставить следующие документы:

- Паспорт;

- Страховой полис;

- Квитанцию, подтверждающую внесение взноса;

- Договор купли на авто или же договор лизинга;

- Документы, предоставляющие право на аннулирование страховки. Они могут быть различными. Если требуется прекращение действия полиса ОСАГО при продаже автомобиля, то понадобится договор о продаже ТС. В иных случаях может потребоваться акт об его утилизации, документы, свидетельствующие о гибели ТС, документы, подтверждающие факт угона авто, свидетельство о смерти владельца авто.

Работники страховой фирмы могут попросить предоставить техпаспорт транспортного средства или его ксерокопию, который подтвердит, что автомобиль на самом деле был продан. Потому как присутствие договора купли-продажи авто не является существенным доказательством факта реализации ТС. Чтобы потянуть время работники компании могут попросить предоставить дополнительно и другие документы.

В данном случае клиент имеет право потребовать выполнить официальный запрос, чтобы получить основание для подачи жалобы в судебную инстанцию. Потому как по закону на возврат средств отводится всего 2 недели.

Если по прошествии двух недель страхователь не получил на свой счет деньги, ему необходимо принять определенные меры для определения причины отсрочки выплаты. Для этого прежде всего стоит посетить офис страховщика и попросить предоставить исходящие реквизиты платежных поручений о переводе финансовых средств на счет клиента. Если же страховщик не отвечает на просьбы клиента, следует составить жалобу в письменном виде на имя руководителя фирмы.

За каждые сутки просрочки в пользу клиента назначается пени, размер которого равен 1 проценту от страхового взноса. Задержка выплаты может быть и неумышленной. Она может случиться, например, из-за появления проблем в бухгалтерии.

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления. «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п

116 №430-П).»

«Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

Решения страховой.

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

Как расторгнуть договор ОСАГО досрочно: пошаговая инструкция

Итак, иногда необходимо прекращение действия обязательного страхования. Это могут быть как не только объективные, но и субъективные причины. Сам процесс расторжения договора несложен. Проблемы могут возникнуть только в случае несогласия сторон по каким-то вопросам. Разберемся по порядку.

Шаг первый – подаем документы

Для досрочного прекращения действия договора потребуется посетить офис компании, с которой он заключался и предоставить пакет документов. Написать заявление лучше прямо в офисе, хотя можно и заранее.

Страховая компания должна принять решение по выплате или отказать, объяснив причину. Не согласны с отказом? Нужно жаловаться в РСА, а потом в суд.

Шаг второй – получение информации о страховке

Страховая компания в течение пяти дней выдаст вам «Сведения об обязательном страховании», где будет написана основная информация по бывшей страховке. Эта бумага может пригодиться при следующем оформлении страховки.

Шаг третий – получаем часть страхового платежа

Если в вашем случае выплата положена, они будет переведена на ваш расчетный счет или выдана на руки в кассе не позже чем через четырнадцать дней после подачи заявления.

Как сделать убытки минимальными при возврате страхового взноса?

Деньги не могут быть лишними, так что каждому автомобилисту не хочется терять даже минимальную сумму. Но и заниматься судебными тяжбами тоже не у всех есть желание. Так что стоит попытаться расторгнуть договор так, чтобы не понести при этом значительных потерь.

Для этого есть два проверенных способа переоформления документов:

- Когда аннулирование договора осуществляется по причине продажи старого авто и приобретения нового. В этом случае если обязательный договор страхования гражданской ответственности будет оформляться в той же фирме, в которой оформлялся договор на предыдущее авто, остатки выплаты по предыдущему ТС будут зачтены в счет платежей по свежей страховке.

- Если происходит продажа авто, новому владельцу необходимо предложить оформить страховой полис в той же фирме. В данной ситуации старый договор будет просто переоформлен на новоиспеченного хозяина. Последний выплатит остаток взноса вместе с 23 процентами предыдущему владельцу.

Как досрочно расторгнуть ОСАГО и вернуть деньги за неиспользованный период страховки?

Зачастую граждане, желающие получить возврат полагающейся им суммы, замечают выраженное нежелание страховых компаний терять свои средства. Но, если изложенные ниже правила будут соблюдаться, добиться желаемого получится. Гражданин должен действовать в такой закономерной последовательности:

Обращение заявителя в компанию, где было заключено официальное соглашение.

Сбор требуемого пакета бумаг. Обычно все страховщики требуют приблизительно одинаковый набор документации. Различия будут заключаться в особенностях ситуации, позволившей требовать возврат денег. К примеру, процедура возврата при продаже машины будет немного отличаться от ситуации, когда нужно остановить действие договора и возвратить вложенные в полис деньги по причине утилизации автотранспорта. Перечень нужных бумаг будет представлен чуть ниже.

Когда пакет документации собран, его передают вместе с составленным заявлением, в котором должна фигурировать просьба о преждевременном аннулировании соглашения. Стоит сделать это именно в вашем филиале страховой фирмы. Ее представитель должен предоставить спецбланк заявления, доходчиво описав нюансы и ключевые моменты, которые должны значиться в документе. Гражданин-заявитель должен своей рукой заполнить пару бланков. Один будет находиться при нем, второй – передается страховщику. Агент страховой фирмы в обязательном порядке должен заверить заполненный официальный бланк подписью, а также печатью. Так будет зафиксирована точная дата передачи официального заявления.

После того как соответствующее заявление будет получено, фирма внимательно изучит поданные бумаги, осуществит перерасчет, чтобы возвратить денежные средства гражданину-страхователю

Важно помнить, что чем раньше состоится подача документов на возвращение положенных средств, тем более значительная сумма будет выделена.

Какие документы будут необходимы?

Список требуемых бумаг будет отличаться в зависимости от случая, когда появилась возможность вернуть уплаченные при покупке полиса деньги. Коррективы в перечень документов могут внести и официальные страховые фирмы.

Пакет официальных документов будет выглядеть так:

- копия паспорта гражданина-страхователя;

- ксерокопия ОСАГО;

- ксерокопия официального соглашения об утилизации авто либо о его реализации;

- квитанция, которая будет выступать доказательством факта оплаты полиса;

- ксерокопии свидетельства о кончине собственника транспортного средства и права наследства;

- ксерокопия ПТС с точными сведениями о новом официальном собственнике машины;

- справка из ГИБДД, доказывающая факт снятия машины с регистрации;

- банковские официальные реквизиты имеющегося счета;

- если данным вопросом занимается доверенное лицо, потребуется официальная доверенность на предоставление интересов конкретного гражданина.

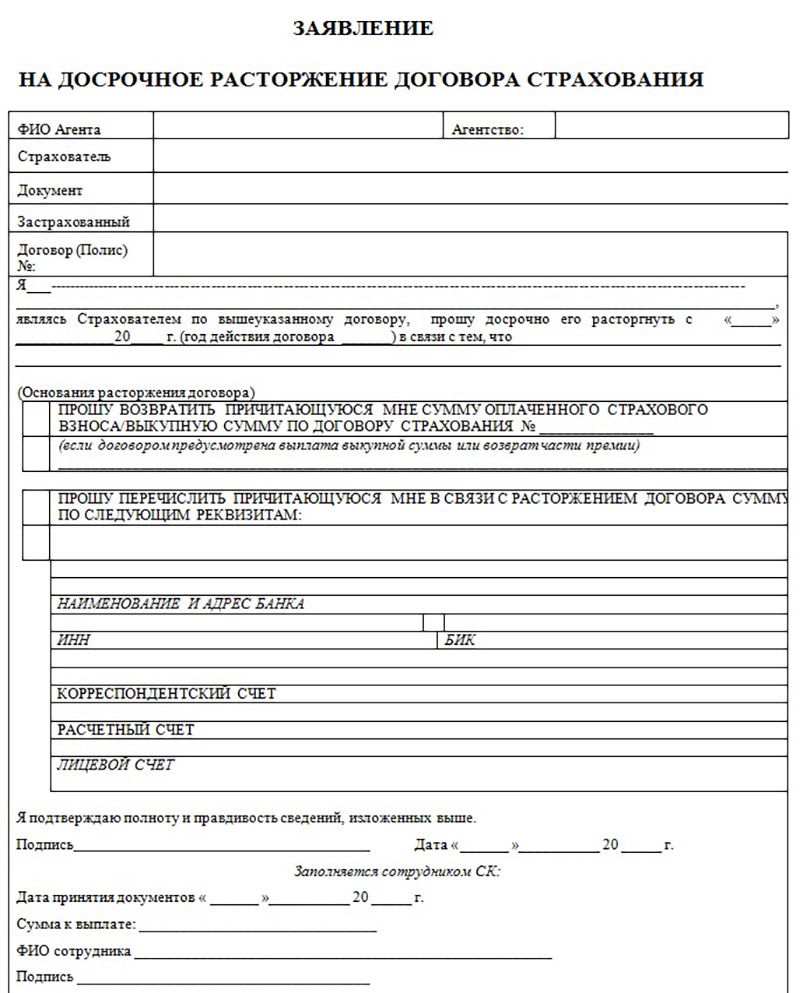

Как правильно составить заявление?

Чтобы заявление было составлено правильно и чтобы денежная компенсация все-таки была получена, важно изучить образец заявления. Нужно не только передать правильно заполненные документы, но и соблюдать сроки

Писать заявление следует в свободной форме. В нем нужно отразить такие сведения, как:

- личные данные официального представителя страховой фирмы, сведения о страхователе и страховой фирме;

- номер официального полиса;

- просьба о преждевременном разрыве соглашения и возврате полагающейся денежной суммы (во время принятия решения также будет учитываться фактор, заставивший обратиться за средствами);

- официальные реквизиты пока еще существующего страхового спецсоглашения и банковского спецсчета, куда должны поступить денежные средства за оформленный ранее официальный полис ОСАГО.

Бланк заявления:

Образцы заявлений в форматах .doc и .pdf вы можете скачать внизу страницы.

Алгоритм получения денег

Мы выяснили, что вернуть деньги за страховку ОСАГО при продаже автомобиля можно, как и при досрочной аннуляции комплексного КАСКО. Но для того, чтоб компания произвела перерасчет и выплатила компенсацию, действовать необходимо исключительно по следующим правилам:

- Подготовить требуемый пакет бумаг и справок;

- Составить письменное заявление на расторжение договора;

- Прикрепить квитанцию с реквизитами банка («ВТБ», «Сбербанк», «Ренессанс кредит» и т. д.), куда СК будут возвращать неистраченную премию;

- Ждать поступления средств в установленные государством сроки.

Сколько времени дается агентству на компенсацию денег клиенту, и куда нужно идти с собранным пакетом документов, выясним далее в статье.

Необходимые документы

В зависимости от выбранной страховой конторы («Ингосстрах», «РЕСО-Гарантия», «Тинькофф» и т. д.) список требуемых корочек для возврата неистраченных средств может несколько отличаться. Но минимальный перечень в обязательном порядке должен содержать в себе:

- Оригинальный бланк о защите гражданской ответственности (копия в данном случае считается недействительной);

- Письменное заявление, составленное по общепринятому образцу;

- Внутригражданский паспорт;

- Выписки из банка, свидетельствующие о своевременной оплате страховых взносов.

Дополнительно сотрудники конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

Сроки возврата

Узнав о том, как вернуть деньги при аннулировании страховки на машину, не лишним будет и ознакомиться с допустимыми сроками по выплате неиспользованного остатка премии со стороны компании. Регламентирует их пункт 116 «Правил о предоставлении защиты гражданской ответственности», где четко прописан период, не превышающий 14 суток.

Отсчет данного временного промежутка стартует от разных дат, в зависимости от обстоятельств расторжения договора:

- При досрочном окончании действия ОСАГО по причинам, не зависящим от обеих сторон (смерть собственника или полная ликвидация СК), отсчет начинается с момента возникновения происшествия;

- При аннуляции полиса по инициативе гражданина или агентства, двухнедельный срок будет отсчитываться со дня подписания заявления.

Размер возвращаемой суммы

Как вернуть деньги за страховку, если продал машину, мы выяснили. Теперь самое время подсчитать предусмотренную сумму выплаты, исходя из следующей формулы: D = (P-23%) X (N/12), где:

- D – размер неизрасходованного остатка;

- P – стоимость первичного взноса по договору ОСАГО;

- N – количество месяцев, оставшихся до своевременного аннулирования полиса.

Иных способов расчета неистраченной премии не существует. Для удобства клиенты могут использовать электронные версии калькуляторов, где нужно ввести только два последних показателя, а результат подобьется автоматически (подобные программы присутствуют на сайтах многих СК, таких как «Ренессанс кредит», «Тинькофф», «Росгосстрах», и т. д.).

Расчет суммы возврата за неиспользованный период ОСАГО

Сумма возврата определяется исходя из количества неиспользованных дней – с момента расторжения договора до срока окончания действия страхового полиса. При этом в расчет берётся 77% от страховой премии – именно эта сумма идёт на выплаты, согласно утверждённой структуре страхового тарифа.

Для расчета суммы возврата необходимо:

- Вычесть из страховой премии 23%.

- Разделить полученную сумму на количество дней действия полиса, чтобы определить суточный размер премии.

- Определить количество неиспользованных дней страховки.

- Умножить суточную премию на количество неиспользованных дней.

Полученная сумма и будет являться положенным к возврату денежным средствам.

Удержание 23% из страховой премии

Насчёт правомерности удержания 23% при расчете суммы к возврату нет однозначной позиции. Данный процент включает отчисления в фонд РСА (3%) и затраты страховой организации на оформление и заключение полисов ОСАГО (20%). Эта структура страхового тарифа установлена Указанием Банка России. Таким образом, компания несёт расходы в размере 23% от страховой премии, вне зависимости от того, когда был расторгнут договор, поэтому при определении суммы к возврату эта часть страховой премии не берётся в расчёт.

Однако в правилах ОСАГО и в Гражданском кодексе РФ указано право страхователя на получение части страховой премии за неиспользованный период договора, без упоминания возможных удержаний со стороны страховщика. Этими положениями пользуются для оспаривания суммы к возврату и получения денежных средств без вычета 23% из страховой премии. Как правило, суды становятся на сторону страхователя. Иногда страховщики удовлетворяют требования клиента сразу после получения досудебной претензии или обращений в РСА и ФССН.

Возврат за неиспользованный период при наличии выплат по страховке

При расчете суммы к возврату не учитывается факт наличия или отсутствия страховых выплат. Отказ страховых организаций от возврата при досрочном расторжении договора с отсылкой на наличие выплат не является правомерным.

Сроки получения возврата денежных средств

На осуществление возврата денежных средств у страховщика есть 14 календарных дней, не учитывая день подачи заявления. Некоторых страховые фирмы производят возврат наличными сразу в день обращения. Однако большинство компаний перечисляет денежные средства на расчётный счёт позже.

В случае, если средства не поступили в течение 2 недель, следует обратиться в офис страховой компании для уточнения статуса возврата. Если фирма не осуществляет содействия и не даёт какой-либо информации по Вашему запросу, стоит обратиться к руководству компании. Как правило, подобные ситуации стремятся снизить к минимуму и не доводить до судебных разбирательств.