Что такое кбм

Содержание:

- Какой КБМ применяется в полисе с неограниченным кругом лиц управления

- Классификация коэффициентов

- Исправление коэффициента

- Данные для онлайн проверки собственнику ТС

- Как определить КБМ по ОСАГО по таблице

- Расчет коэффициента

- Как применяется КБМ, если количество водителей не ограничено

- Определение КБМ по договору без ограничения количества водителей

- Как рассчитывается коэффициент бонус-малус?

- Виды КБМ

- Как восстановить КБМ по ОСАГО в базе РСА

- Скидка за безаварийную езду

- Как расшифровываются строчки?

- Как определить коэффициент Бонус-Малус

Какой КБМ применяется в полисе с неограниченным кругом лиц управления

Когда оформляется полис с ограниченным списком водителей, то для расчёта берётся наименьший КБМ из всех, кто есть в полисе. При неограниченном круге лиц он применяется по собственнику. Проверить КБМ по собственнику можно, заполнив специальную таблицу на сайте союза автостраховщиков, куда вводятся ФИО собственника и его паспортные данные. Затем отправляется запрос и осуществляется проверка КБМ. В этом случае он определяется таким же образом, как и по кругу лиц, которые допускаются к управлению автомобилем. То есть за каждый год, который автомобиль проездил без аварий, у его собственника накапливается скидка.

Классификация коэффициентов

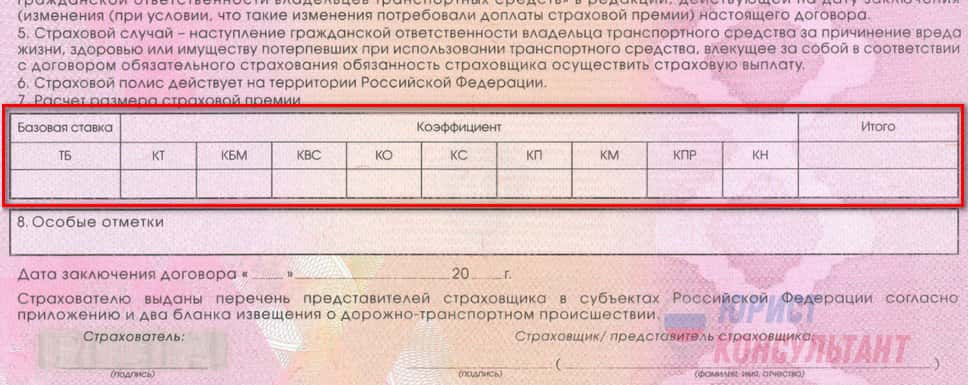

Применяются следующие коэффициенты:

КТ. Территориальный коэффициент, который зависит от региона проживания застрахованной. Для физического лица таким показателем является прописка в паспорте. А юридическим лицам определяется показатель, исходя из зарегистрированного адреса компании.

В зависимости от города, коэффициент КТ, используемый в полисе ОСАГО, имеет разное значение.

| н/п | Город | КТ для ТС | КТ для тракторов и самоходных машин и механизмов |

| 1 | Москва | 2 | 1,2 |

| 2 | СПБ | 1,8 | 1 |

| 3 | Тамбов | 1,8 | 0,8 |

| 4 | Симферополь | 0,6 | 0,6 |

| 5 | Казань | 2 | 1,2 |

| 6 | Красноярск | 1,8 | 1 |

| 7 | Пермь | 2 | 1,2 |

| 8 | Хабаровск | 1,7 | 1 |

| 9 | Астрахань | 1,4 | 1 |

| 10 | Волгоград | 1,3 | 0,7 |

КБМ. Его значение определяется исходя из количества страховых случаев. Если обратившееся лицо имеет водительский стаж, в котором последний год является абсолютно безаварийным, то такой показатель уменьшает окончательную стоимость страховки. Данному коэффициенту присвоено 15 классов. Определяя данный показатель, необходимо воспользоваться таблицей, которая позволит определить класс ТС.

Класс по окончании срока страхования с учетом наличия страховых случаев в предыдущие периоды страхования по вине страхователя

Коэффициент

0 страховых выплат

1 страховая выплата

2 страховые выплаты

3 страховые выплаты

4 страховые выплаты и более

2,45

М

М

М

М

2,3

1

М

М

М

М

1,55

2

М

М

М

М

1,4

3

1

М

М

М

1

4

1

М

М

М

0,95

5

2

1

М

М

0,9

6

3

1

М

М

0,85

7

4

2

М

М

0,8

8

4

2

М

М

0,75

9

5

2

М

М

0,7

10

5

2

1

М

0,65

11

6

3

1

М

0,6

12

6

3

1

М

0,55

13

6

3

1

М

0,5

13

7

3

1

М

КВС – значение, определяемое возрастом и стажем лица, управляемого автомобилем. Водители, моложе 22 лет, которые получили права не менее 3 лет назад, могут ориентироваться на показатель 1,8. Минимальный КВС равен 1. Он может применяться только в том случае, если водитель достиг 22 лет и имеет водительский стаж в 3 года.

№

Возраст, лет

Стаж, лет

1

2

3-4

5-6

7-9

10-14

Более 14

1

16-21

1,93

1,90

1,87

1,66

1,64

2

22-44

1,79

1,77

1,76

1,08

1,06

1,06

3

25-29

1,77

1,68

1,61

1,06

1,05

1,05

1,01

4

30-34

1,62

1,61

1,59

1,04

1,04

1,01

0,96

0,95

5

35-39

1,61

1,59

1,58

0,99

0,96

0,95

0,95

0,94

6

40-49

1,59

1,58

1,57

0,95

0,95

0,94

0,94

0,94

7

50-59

1,58

1,57

1,56

0,94

0,94

0,94

0,94

0,93

8

старше 59

1,55

1,54

1,53

0,92

0,91

0,91

0,91

0,90

КО

Зависит от количества людей, которые имеют право управлять ТС. При этом важно понимать, что составляется договор с ограничением количества водителей (1) и без ограничений (1,8).

КП. Коэффициент применяется в определенный период времени

Он может не применяться в ограниченные периоды времени года.

КН. Его ставка от 1 до 1,5. Эту корректировку в обязательном порядке применяют все страховые компании. Она зависит от количества выявленных нарушений.

КС. Сезонный показатель, который зависит от количества времени, которое планируется для регулярной или разовой езды.

| Кол-во месяцев | КС |

| 2 | 3 |

| 3 | 0,5 |

| 4 | 0,6 |

| 5 | 0,65 |

| 6 | 0,7 |

| 7 | 0,8 |

| 8 | 0,9 |

| 9 | 0,95 |

| 10 | 1 |

КП – срок страхования. Он также зависит от количества страховых дней (периодов):

| Срок | КП |

| 2 дня | 2 |

| 5-15 дней | 0,2 |

| 16 дней – 1 месяц | 0,3 |

| 2 мес. | 0,4 |

| 3 мес. | 0,5 |

| 4 мес. | 0,6 |

| 5 мес. | 0,65 |

| 6 мес. | 0,7 |

| 7 мес. | 0,8 |

| 8 мес. | 0,9 |

| 9 мес. | 0,95 |

| 10 мес. | 1 |

КПр – Наличие прицепного устройства, которое может использоваться при движении ТС на постоянной или непостоянной основе. Он зависит от категории и цели эксплуатации прицепа для транспорта.

КМ Для многих автолюбителей остается вопросом, что означает коэффициент КМ, который учитывается в расчетах в полисе ОСАГО. Это значение напрямую зависит от мощности двигателя, установленного в транспортном средстве. С 2020 года этот показатель является постоянной величиной. Правилами установлен диапазон этого значения от 0,6 до 1,6. Поэтому, чем мощнее двигатель авто, тем выше стоимость страхового полиса.

Исправление коэффициента

Когда результат проверки не соответствует ожиданиям водителя, первое, что нужно понять: где конкретно допущена ошибка при определении КБМ. Потребуются полисы предыдущих лет и произведение ручного пересчета значений.

Нужно учитывать, что закон допускает периодическую корректировку коэффициентов. Рекомендуется отталкиваться от Указаний от Банка России относительно предельных значений тарифной ставки и коэффициентов или от действовавших на момент заключения договора тарифа ОСАГО.

Для облегчения поиска рекомендуется исходить из данных за последний страховой год. Если проверку производить регулярно, из года в год, для обнаружения ошибки будет достаточно произведения расчетов за последний год.

При обнаружении ошибки, страхователь обращается в СК, которая приняла к расчетам ошибочные данные. Внесение исправлений, как правило, занимает не более 3 дней. В настоящее время РСА не занимается внесением изменений в базу. Поэтому обращаться с претензиями в данную организацию нет необходимости.

На видео об исправлении КБМ

Зачастую страховщика, который допустил ошибку, уже не существует, поэтому исправить КБМ не получится. Чтобы избежать подобных неприятностей, рекомендуется проводить проверку КБМ в полисе ежегодно, при оформлении нового договора страхования.

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

После ввода этой информации, пользователь получает сведения о своём классе согласно базе АИС РСА.

Как определить КБМ по ОСАГО по таблице

Для расчета коэффициента необходимо знать класс, присвоенный водителю и количество ДТП, в которые он попал за прошедший год:

| Если водитель впервые регистрирует полис ОСАГО | То ему присваивается 3 класс вождения. Класс водителя определяется по первому столбцу |

| Далее, требуется знать количество страховых выпла | Произошедших за год |

| Зная эти данные можно приступить к расчету КМБ | Для получения точного результата нужно выбрать подходящий по количеству возмещений столбец и найти в нем пересечение со строкой, которая отображает класс водителя. Определив ячейку пересечения, можно узнать, какой класс будет присвоен автолюбителю на следующий год |

| По будущему классу узнается коэффициент | Его значение находится в ячейке столбца КМБ, пересекающейся со строкой класса водителя |

На 2020 год для расчета КМБ используется следующая таблица:

Значение строк

В таблице указаны следующие данные:

- Класс водителя.

- Коэффициент «бонус-малус».

- Класс, который будет присвоен водителю, при учете количества обращений в страховую службу для получения возмещений ущерба.

Видео: как рассчитать скидку за безаварийное возждение КБМ

Как правильно пользоваться данными для расчета

За каждый год езды без аварий коэффициент будет уменьшаться на 0,05, то есть стоимость полиса становится меньше на 5% от начальной суммы.

Примеры расчета

Для понимания удобства таблицы можно рассмотреть пример расчета размера скидки для водителя, который страхуется в первый раз:

| Такому водителю | Присваивается класс 3 |

| Предположим, что за год этот водитель не являлся участником ни одной аварии | Это означает, что количество случаев страхования равно 0, то есть страховых выплат не производилось |

| Далее, необходимо найти в таблице столбец | Подходящий по количеству возмещений, чтобы определить класс водителя, который будет ему присвоен на следующий год. Для выбранного случая класс будет равен 4 |

| По выявленному классу находится значение КМБ | Для этого определяется ячейка со значением коэффициента, соответствующая 4 классу водителя. В рассматриваемом случае КМБ составляет 0,95 |

| Обычная стоимость полиса равна 1 | При умножении 1 на 0,95 получается, что автолюбитель заплатит 95% от стоимости страховки. Скидка по страхованию составит 5% |

В качестве второго примера рассчитывается КМБ для водителя с опытом вождения в 7 лет, за которые он ни разу не участвовал в ДТП.

| Согласно таблице класс водителя | Равен 9 на начало 7 года вождения |

| Предположим, что в конце года этот водитель стал участником 2 ДТП | Будучи их виновником. В обоих случаях водитель потребовал выплат по страховке. Количество возмещений равно 2 |

| Необходимо определить класс водителя на будущий год | Для рассматриваемого примера он будет равен 2 |

| Согласно определенному классу вождения | Коэффициент равняется 1,4 |

| Если коэффициент больше 1, то сумма полиса ОСАГО увеличится | Чтобы определить насколько сумма будет больше стандартной (принятой за 1), требуется из полученного КМБ вычесть 1 |

| 1,4 – 1 = 0,4 | Как видно, при оплате следующего года страхования водитель заплатит на 40% больше, чем он платил в момент заключения договора впервые |

Для сохранения низкой цены полиса ОСАГО или ее уменьшения, требуется уделить особое внимание аккуратности вождения. Это позволит исключить вероятность попадания в ДТП и поспособствует снижению КМБ с каждым годом без аварий

Это позволит исключить вероятность попадания в ДТП и поспособствует снижению КМБ с каждым годом без аварий.

Если же водитель все равно стал участником ДТП и повреждения автомобиля не являются значительными, то автолюбители советуют попытаться восстановить ТС на собственные средства, чтобы сохранить положительную историю страхования.

Расчет коэффициента

КБМ водителя и собственника ТС рассчитывается один раз в период действия годового полиса. При наличии выплат по вине водителя или собственника КБМ будет увеличен только при заключении нового договора ОСАГО. При этом КБМ, применяемый для расчёта стоимости полиса может изменяться в течение срока действия полиса в случаях:

- изменения перечня лиц, допущенных к управлению: исключение старого или добавление нового водителя;

- смены собственника транспортного средства;

- перехода с неограниченного ОСАГО на ограниченное и наоборот;

- выявления расхождений между применённым КБМ и КМБ содержащемся в АИС РСА.

Запомнить все зависимости между классами водителей и КБМ очень сложно. Поэтому, ниже представлена таблица, которая разъясняет и наглядно показывает все зависимости этих параметров друг от друга.

| Значение класса водителя | На сколько процентов повышается или понижается стоимость ОСАГО |

| М | Повышается на 145% |

| Повышается на 130% | |

| 1 | Повышается на 55% |

| 2 | Повышается на 40% |

| 3 | Остается неизменным |

| 4 | Понижается на 5% |

| 5 | Понижается на 10% |

| 6 | Понижается на 15% |

| 7 | Понижается на 20% |

| 8 | Понижается на 25% |

| 9 | Понижается на 30% |

| 10 | Понижается на 35% |

| 11 | Понижается на 40% |

| 12 | Понижается на 45% |

| 13 | Понижается на 50% |

Как видно в таблице выше, страхователи с самым высоким классом платят всего 50% от базовой стоимости договора «автогражданки», в то время как водители с очень низким водительским классом, могут платить по 245% от базовой стоимости страхового договора.

Каждый год имеют место появления некоторых обновлений в данных, поэтому таблица КБМ ОСАГО 2018 года выглядит следующим образом.

Как применяется КБМ, если количество водителей не ограничено

Довольно распространенной является ситуация, когда владелец автомобиля заключая договор, оформляет полис ОСАГО на неограниченное число лиц, допущенных к управлению.

В таким случае КБМ устанавливается для собственника автомобиля, который указан в договоре ОСАГО. При этом величина коэффициента определяется по последнему закончившемуся договору ОСАГО (при условии, что собственник и автомобиль не изменились).

При отсутствии в АИС ОСАГО информации о ранее заключенных и окончивших свое действие договоров в отношении владельца автомобиля применительно к автомобилю, указанному в договоре обязательного страхования, владельцу данного автомобиля присваивается КБМ, равный 1.

В случае если новый договор ОСАГО заключается на условиях неограниченного количества водителей, а предыдущий был заключен с ограниченным количеством водителей, коэффициент бонус-малус присваивается владельцу автомобиля, который указан в договоре обязательного страхования.

Определение КБМ по договору без ограничения количества водителей

Отечественными автостраховщиками предоставляется возможность приобретения полиса ОСАГО без ограничения количества водителей. Такой вариант идеально подходит для предприятий, осуществляющих пассажирские или грузовые перевозки. Нет никакого ограничения на число шофёров, допускаемых до управления определённым автомобилем. Можно, при необходимости, в любой момент производить замену, не производя корректировок в полис «автогражданки».

Правда, для получения сведений по КБМ автовладельцу придётся предоставить ряд дополнительных данных:

- VIN-номер автотранспорта.

- Регистрационный номер авто.

- № кузова для автомобиля.

- № шасси для автотранспорта рамной конструкции (грузовики, автобусы, внедорожники).

Как рассчитывается коэффициент бонус-малус?

Удобнее всего определять коэффициент бонус-малус, пользуясь специальной таблицей.

| Класс | КБМ | Количество страховых случаев (обращений за выплатой ущерба), произошедших в период действия договора ОСАГО | ||||

| 1 | 2 | 3 | 4 | |||

| Класс, который будет присвоен | ||||||

| M | 2,45 | M | M | M | M | |

| 2,3 | 1 | M | M | M | M | |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если договор страхования заключается впервые, то водитель автоматически получает начальный 3 класс (КБМ = 1).

- Первый столбец содержит информацию о классе, присвоенном водителю на момент оформления действующего полиса ОСАГО.

- Во втором столбце указывается КБМ, соответствующий присвоенному классу.

- Оставшаяся часть таблицы содержит классы, которые будут присвоены в зависимости от количества страховых случаев в текущем году. КБМ изменится согласно таблице в момент заключения очередного договора ОСАГО.

Таблица скидок очень проста в использовании. Для расчета коэффициента бонус-малус достаточно знать исходное значение класса и количество страховых случаев, имевших место в период действия последнего договора ОСАГО. Исходный класс можно узнать в своей страховой компании или самостоятельно одним из указанных ниже способов проверки КБМ.

Где проверять коэффициент бонус-малус?

Практически все страховые компании на своих веб-ресурсах предоставляют возможность узнать КБМ онлайн. Кроме этого, в сети можно найти отдельные сервисы проверки текущего значения коэффициента, не связанные с определенным страховщиком.

Все проверяющие коэффициент бонус-малус сайты обращаются к базе данных Российского союза автостраховщиков (РСА). Любой желающий также может воспользоваться онлайн-сервисом РСА и получить информацию напрямую без посредников.

Как проверить КБМ водителя по базе РСА онлайн?

Процедура определения коэффициента на сайте РСА интуитивно понятна и не вызывает особых проблем. Из документов потребуются только водительские удостоверения допущенных к управлению граждан РФ и действующий договор ОСАГО. Проверка проводится в отношении каждого из водителей по следующему алгоритму:

- В поле «Собственник транспортного средства» нужно отметить «физическое лицо».

- В следующем разделе необходимо указать системе на наличие ограничения по количеству допущенных к управлению лиц, нажав кнопку «с ограничением».

- Далее вводится требуемая информация из водительского удостоверения: ФИО, дата рождения, серия и номер документа. Если какие-либо из указанных сведений менялись (права, фамилия и т. д.), то система может неправильно определить КБМ. Попробуйте повторить проверку, используя прежние данные.

- В поле «Дата начала действия договора / добавления водителя в договор» нужно внести предполагаемую дату, с которой начнет действовать новый страховой полис.

- В заключение вводится проверочный код (капча) и запрос отправляется на сервер.

В качестве ответа должна появиться таблица с информацией о последней страховке и коэффициент бонус-малус, использованный при расчете страховой премии агента. Также система выдает сведения о количестве страховых случаев и значение нового КБМ.

Полученный результат вы можете проверить по таблице скидок, приведенной выше. Для этого берем исходный коэффициент бонус-малус, на основе которого рассчитывалась стоимость последнего полиса ОСАГО, и определяем новое значение класса в зависимости от количества страховых случаев. После этого находим его в первом столбце таблицы, а соответствующее ему значение КБМ (во втором столбце) и есть искомый коэффициент для расчета следующей страховой премии. В идеале он должен совпадать с результатами на сайте РСА.

При планировании будущих расходов на страхование ОСАГО нужно учитывать, что для расчета стоимости полиса берется максимальное из всех значений КБМ допущенных к управлению лиц.

Особенности расчета КБМ при неограниченной страховке

Как узнать значение коэффициента бонус-малус для страховки без ограничений, если КБМ водителей заранее неизвестен? В таких случаях размер скидки определяется по собственнику автомобиля.

Все расчеты проводятся аналогично. Единственное отличие в том, что КБМ закрепляется за конкретным транспортным средством. То есть новый автомобиль того же собственника полностью обнуляет накопленный бонус и получает первоначальный показатель 3 класса.

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Как восстановить КБМ по ОСАГО в базе РСА

Бывают случаи, когда сервис проверки КБМ выдает неверную информацию об отсутствии скидки или рассчитывает ее некорректно. При таком положении дел есть все шансы, что страховая компания в момент заключения договора получит такую же информацию и стоимость полиса ОСАГО будет необоснованно завышена. В этом случае лучше не ждать подобного развития событий и своевременно принять меры по исправлению ситуации.

Как восстановить КБМ по ОСАГО? На сегодня известны несколько способов. Рекомендуем последовательно использовать каждый из них до достижения положительного результата.

1. Интернет-сервисы

В сети есть множество платных и бесплатных ресурсов, предлагающих услуги по восстановлению КБМ. Мы не знаем, насколько надежен данный способ, но на подобных сайтах автолюбителям обещают быстрое решение проблемы, поэтому он и указан в списке первым. Аналогичные сервисы есть на сайтах некоторых страховых компаний. Возможно, они будут надежнее, чем страницы неизвестных интернет-ресурсов.

2. Письмо в страховую компанию

Если договор ОСАГО с завышенным КБМ уже заключен, можно написать заявление страховщику. Компания должна провести проверку и сделать перерасчет. Для этого нужно выполнить следующие действия:

- Подготовить 2 экземпляра заявления на имя руководителя страховой компании с просьбой изменить значение коэффициента в текущей страховке. Основанием для внесения изменений может стать предыдущий полис ОСАГО либо справка от прежнего страховщика об отсутствии выплат по ущербу.

- Приложить к заявлению копии документов-оснований и отнести страховщику. Один экземпляр остается у секретаря, а другой возвращается заявителю с пометкой о приеме (входящий номер, дата, подпись). Если страховая отказывается принимать документы, оправьте их ценным письмом с описью и уведомлением.

Срок рассмотрения обращения – не более 10 дней. Если по истечении этого времени при повторной проверке значение КБМ не изменится, звоните в страховую компанию. Убедившись в том, что страховщик не намерен принимать меры по исправлению ситуации, можно переходить к следующему шагу.

3. Жалоба в РСА

Обращение в Российский союз автостраховщиков рекомендовано не только при отказе страховой компании вносить изменения в действующий коэффициент бонус-малус, но и в случае ликвидации страховщика, когда писать заявление просто некуда. Рассмотрим подробнее, как восстановить КБМ по ОСАГО в РСА:

- Жалобу можно отправить двумя способами: онлайн и почтовым отправлением. Для восстановления КБМ онлайн достаточно перейти на страницу обращений в РСА, на ней скачать бланк заявления и направить его на e-mail: request@autonospamins.ru. Почтовое отправление отсылается по адресу: 115093, г. Москва, ул. Люсиновская, д. 27, стр. 3.

- Независимо от формы подачи заявления (онлайн или по почте), документ должен содержать ФИО, дату рождения, номер водительского удостоверения либо паспорта для договоров без ограничения количества водителей. При этом данные должны быть подтверждены копиями указанных документов. Без выполнения этого условия жалоба рассматриваться не будет.

- После заполнения требуемых в заявлении данных необходимо изложить суть претензии и обосновать свою позицию. Если проверка подтвердит указанные вами сведения, КБМ будет восстановлен, а страховую компанию обяжут пересчитать сумму взноса.

Процесс восстановления коэффициента через РСА нельзя назвать оперативным, часто процедура растягивается на несколько месяцев. И не всегда результат бывает положительным.

Если через 30 дней после отправления заявки ответ не получен, рекомендуем позвонить в РСА и прояснить ситуацию.

Телефон горячей линии: 8-800-200-22-75. Звонок бесплатный.

4. Обращение в ЦБ РФ

Некоторые страхователи предпочитают сразу обращаться в Центральный Банк, считая этот способ самым надежным. Безусловно, так оно и есть, однако пропустив предыдущие два этапа велик риск получить от ЦБ предложение обратиться в страховую компанию. Поэтому использовать этот способ нужно только в качестве крайней меры, когда другие не принесли результата.

В процессе заполнения формы заявления рекомендуется загрузить сканы документов, подтверждающих право на скидку (к примеру, прежний страховой полис или справку об отсутствии выплат по ущербу от другого страховщика).

Скидка за безаварийную езду

Понятие скидка за безаварийную езду, появилось в 2003 году. Тогда коэффициент был введен в действие, и начал применяться при расчете стоимости страховок. Кбм бывает повышающим и понижающим, в зависимости от наличия аварий в страховой истории клиента. Кроме того, данный коэффициент сохраняется при переходе в другую страховую компанию, а также при продлении полиса.

Очевидно, что для страхователей важны аккуратные водители. Они приносят хорошую прибыль, а поэтому, чтобы премировать их, существуют соответствующие коэффициенты. Ежегодные скидки предусмотрены в размере 5%. Наравне с поощрениями существуют и наказания, они выражаются штрафами, значительно увеличивающими цену страхового полиса.

Коэффициенту бонус-малус часто сопутствует термин «Класс страхователя». Для тех, кто страхуется в первый раз, он равен 3, а сам Кбм – 1. Далее, за каждый последующий год безаварийного вождения дается скидка в 5%. Это значит, что Кбм уменьшается таким образом – на второй год страхования он равен 0,95, на третий – 0,9 и так далее. Максимальное значение Кбм – это 0,5, этого результата можно достичь, если вождение будет оставаться безаварийным десять лет.

Важно! Какой бы большой не была накопленная скидка, ее легко потерять, став виновником ДТП во время очередного страхового периода.

За неимением скидки, неосторожная езда отразится на стоимости страхового полиса на следующий год. Хотя такие меры принимают, лишь в случае обращения пострадавшей стороны за выплатой компенсации в компанию клиента. Часто случается, что при незначительных повреждениях транспортного средства, пострадавший восстанавливает авто за свой счет. При таком удачном стечении обстоятельств, виновнику ДТП не грозит повышение цены полиса.

В некоторых случаях Кбм не учитывают, например, при страховании прицепов, автомобилей, владельцы которых являются иностранными гражданами и при покупке полиса на транзитное ТС.

Как расшифровываются строчки?

Для того чтобы выяснить собственный КБМ следует использовать таблицу, которая представлена ниже.

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,3 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

При заключении договора ОСАГО первый раз в жизни автомобилист получает 3 класс. В таблице соответствующая графа выделена синим цветом. В данном случае КБМ (во втором столбце, выделен красным) равняется 1 и не влияет на стоимость страховки.

Предположим, что первый страховой год для водителя завершился без дорожно-транспортных происшествий. Следует посмотреть на столбик «0 страховых выплат», где значение КБМ равно 4. Следовательно, в следующий страховой период водитель получает 4 класс страхователя, бонус-малус которого 0,95, что дает возможность получить скидку на полис ОСАГО в размере 5%.

В случае, когда в текущем страховом периоде водитель с КБМ=1 стал виновником двух аварий и получил 2 страховые выплаты, цена на страховку увеличится до максимального показателя 145% (КБМ=2,45), и автомобилисту будет присвоен класс «М». Соответствующие ячейки отмечены желтым.

Как определить коэффициент Бонус-Малус

Водитель, который впервые приобретает договор ОСАГО, получает показатель КБМ равный 1. За езду без аварий цена приобретения страховки понижается на 5%, а класс автомобиля переходит в следующий.

Без ДТП и аварий

За каждый следующий год, в течение которого не было аварий, коэффициент снижается на 0,05. Автовладелец может получить минимальный показатель КБМ 0,5, и за это ему будет предоставлена скидка в размере 50%.

После ДТП

После аварии, виновником которой стал владелец автомобиля, приобретать следующую страховку придётся дороже. После каждой аварии будущая стоимость получения страхового полиса повышается на 5%. Максимальное значение повышенного коэффициента составляет 2,45.