Что такое регресс в страховании

Содержание:

- Как проходит суд по регрессу, и когда на него подают?

- В чем разница между регрессом и суброгацией по ОСАГО

- Регресс и суброгация в страховании / ОСАГОиКАСКО.НЕТ

- Институт суброгации в страховании: что это означает – расшифровка понятия и правовая подоплека

- В чем разница между суброгацией и регрессом в автостраховании

- Отличия регресса и суброгации

- Судебная практика

- Когда возникает суброгационное требование

- Различия между суброгацией и регрессом в страховании

- Что такое суброгация

- Как обжаловать регресс страховой компании виновнику ДТП

- Подводим итоги

Как проходит суд по регрессу, и когда на него подают?

Конечно, страховые компании пока подают на регресс далеко не по всем случаям. Обычно вообще не трогают тех водителей, которые совершили ДТП по невнимательности. Здесь будет сложно что-либо доказать. Также не сильно популярна практика взыскания сумм ниже 50 000 рублей. Очевидно, что оплата услуг юристов и адвокатом будет стоить страховой компании дороже, чем будет полученная выгода. Так что значительных проблем в таких случаях ожидать не приходится.

Но практически всегда подадут на регресс в таких ситуациях:

- авария не была оформлена должным образом, особенно активно подают на регресс при оформлении европротокола, в котором допускают обычно немало ошибок при оформлении происшествия;

- практически всегда подают на регресс в той ситуации, если вследствие ДТП были нанесены травмы другому человеку, обычно суммы полиса не хватает для возмещения всех видов ущерба;

- если вы были пьяны, без прав или без полиса, то регресс будет в ста процентах случаев, и выиграть дело у вас не получится никогда, есть огромная практика и целый список прецедентов;

- если обстоятельства аварии неясны, многие страховые общества подают на взыскание с виновника всей или части суммы, иногда можно через суды доказать свою невиновность, но шансы малы;

- в случае совершения серьезных нарушений ПДД юристы страховой компании могут легко доказать умышленный характер ваших действий, и это будет одним из шансов стребовать с вас деньги.

Исковая давность по ДТП составляет 3 года. Это значит, что в течение данного времени страховая компания может прислать вам требования возместить сумму. Всегда это происходит через суд. Дело рассматривают простые районные суды, апелляция стандартная, но обычно она не имеет смысла. Даже высшие инстанции будут опираться на решение первого суда, и практика показывает, что процент успешных апелляций ничтожно низкий. Так что нужно полагать все надежды именно на первую судебную инстанцию.

В чем разница между регрессом и суброгацией по ОСАГО

Современное законодательство в рамках страхования стремится защитить права не только страхователя, но и страховщика. Для этого были созданы две правовые процедуры – суброгация и регресс. Их механизм действия очень схож. По этой причине многие автолюбители не разграничивают эти два понятия, считая, что это одно и тоже. Однако разница между ними есть. О том, чем отличается суброгация и регресс по ОСАГО и каковы основания их возникновения, читайте в данной статье.

Общие положения

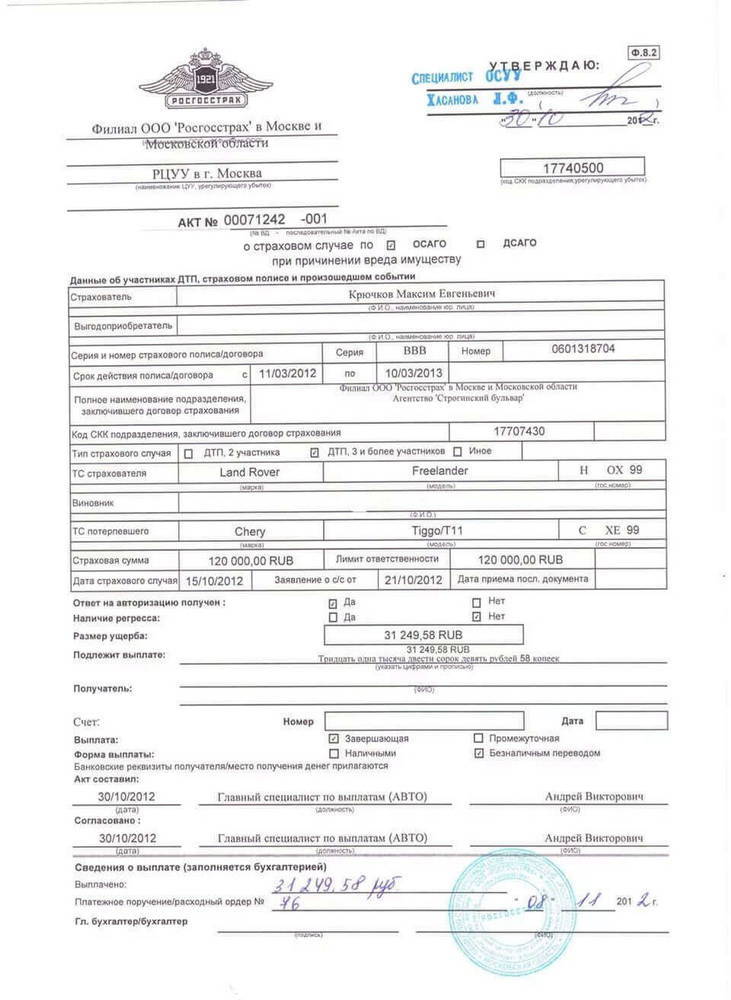

Регресс и суброгация – схожие понятия. Однако механизм их действия устроен по-разному. При регрессе виновное в аварии лицо (нарушившее условия договора) должно возместить своей страховой компании понесенные ей расходы.

Пример

Пьяный водитель Жуков врезался в иномарку, за рулем который был гражданин Цвейг. Виновником ДТП признали гражданина Ж. Ущерб, причиненный Ц. оценили в 100 000 рублей. Страховая компания Ж. оплатила убытки пострадавшей стороне. После этого у нее возникло право регресса к Ж., поскольку авария произошла по его вине и он в момент происшествия находится в алкогольном опьянении, тем самым нарушив условия договора. Гражданин Ж. возместил расходы страховой компании в размере 100 000 рублей на основании регрессного требования.

При суброгации виновное лицо возмещает убытки (не покрытые полисом ОСАГО) страховщику потерпевшего.

Пример

Водитель Рубцов, имеющий страхование по полису КАСКО и водитель Шарапов, имеющий страхование по полису ОСАГО, попали в аварию. Виновником был признан водитель Ш. Нанесенный ущерб автомобилю Р. оценили в 500 000 рублей. Страховщик Р. полностью оплатил ремонт и обратился в страховую компанию Ш. за возмещением расходов. По полису ОСАГО компания возместила 400 000 рублей. Оставшуюся сумму в размере 100 000 рублей по суброгации выплатил виновник ДТП – гражданин Ш.

При этом в обоих случаях компенсация взыскивается:

- с виновника ДТП;

- в судебном порядке.

Отличия

Рассматриваемые мероприятия отличаются друг от друга радикально, в том числе в основании возникновения права и в категории лица, у которого это право возникает. Основные отличия и комментарии к ним отражены в таблице ниже.

| Регресс | Суброгация |

|---|---|

| Определение | |

| Суброгация — переход прав кредитора к страховщику на основании закона, разновидность перемены лиц в обязательстве (гл. 24 ГК РФ, ст. 965 ГК РФ) | Регресс — право обратного требования лица, возместившего вред, к причинителю вреда (ст. 1081 ГК РФ) |

| Право требования | |

| Распространяется на размер выплаченной суммы возмещения и иные расходы (проведение экспертизы, ведение страхового дела) | Распространяется только на размер выплаченной суммы возмещения |

| Лицо, имеющие право на требование | |

| Страховщик виновника ДТП | Страховщик потерпевшего |

| Основание возникновения | |

Нарушение виновником аварии закона:

|

Не полностью покрытая сумма причиненного ущерба по полису ОСАГО |

Заключение

Таким образом, регрессивные требования могут страховые компании потерпевшего, а право на суброгацию возникает у страховой компании виновного в ДТП гражданина. Соответственно, два эти мероприятия осуществляются по разным основаниям и предъявляются к разным категориям лиц.

Регресс и суброгация в страховании / ОСАГОиКАСКО.НЕТ

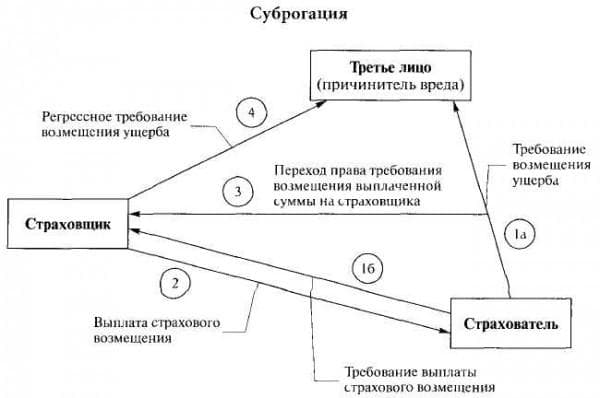

Суброгация – основанная законодательно передача права требования взыскания задолженности с виновного за причиненные убытки от страхователя к страховщику.

Сумма суброгации автоКАСКО не может превышать размер выплаченного страхователю ущерба.

Для чего нужна суброгация

Когда наступает страховой случай КАСКО, суброгация становится своего рода правовой защитой страховых компаний от различного рода непредвиденных обстоятельств, в т.ч. и от мошенничества.

Ведь нередко страхователь (выгодоприобретатель) получив возмещение, тем более, когда сумма покрывает понесенные убытки, теряет всякий интерес к дальнейшему. И виновник наступившего страхового случая может остаться безнаказанным.

Суброгация же обеспечивает взыскание причиненного ущерба с виновного, таким образом, облегчая бремя ответственности страховщика.

Понятие суброгации довольно новое, ранее не использовавшееся в нашем законодательстве. Поэтому его применение сопряжено с определенными трудностями. Однако институт суброгации защищает права, как страховщика, так и страхователя.

Последний получает причитающееся ему возмещение ущерба, когда имеет место страховой случай по КАСКО и освобождается от всех хлопот по улаживанию взаимоотношений с виновным в аварии. Страховщик при помощи суброгации сохраняет свои страховые резервы, которые используются на выплату страхователям.

Понятие регресса

Регресс в автоКАСКО – юридически обоснованное право обратного требования страховой компании (страховщика), осуществившей возмещение ущерба, к виновнику причиненного вреда.

То есть, хотя виновные лица и освобождаются перед потерпевшими от обязанности возмещать им урон в пределах выплаченной суммы, тем не менее, у них возникает другая обязанность – погасить понесенные страховщиком расходы.

Право регрессного требования устанавливается, когда:

виновным был умышленно нанесен вред здоровью и жизни страхователя, а также причинен имущественный ущерб;

виновный нанес убыток, управляя автомобилем в нетрезвом или наркотическом состоянии;

виновное лицо не имело прав на управление автомобилем, при эксплуатации которого и был причинен страхователю вред;

виновный в ДТП скрылся с места аварии;

виновный в причинении ущерба не был указан в страховом договоре как лицо, допущенное к управлению автомобилем;

страховой случай КАСКО наступил при использовании автомобиля в период времени не предусмотренным соглашением обязательного страхования.

Суброгацию нередко считают разновидностью регрессных требований. Однако это не так. Разница между этими понятиями принципиальна и главное отличие в том, что регресс предполагает наличие 2-х обязательств.

Первое (ключевое), выполняемое третьим лицом, и второе (регрессное), производное от первого. Т.е. регрессное обязательство возникает уже после выполнения какого-либо иного обязательства.

Суброгация предусматривает выполнение одного действия, суть которого в перемене лиц в обязательстве. При суброгации наблюдается правопреемство, а при регрессе появление нового права.

Так в соответствии со ст. 200 ГК РФ п.3 течение исковой давности по регрессным обязательствам наступает в момент исполнения ключевого обязательства. А согласно ст.201 ГК РФ перемена собственников в обязательстве (что характерно для суброгации) не является точкой отсчета для срока исковой давности.

Институт суброгации в страховании: что это означает – расшифровка понятия и правовая подоплека

Суброгация впервые была замечена еще в древние времена. Первыми использовали данный вид процедуры римляне, славившиеся своими знаниями в области ораторского и политического искусства. Именно они были первыми, кто придумал, как обезопасить себя от обмана со стороны третьего лица.

Намного позднее суброгация была подхвачена такими странами, как Соединенные штаты Америки, Франция, Германия и так далее. Все это, вкупе, привело к тому, что данным процессом подмена и восполнения стали владеть практически все страны. Первым лицом, давшим нынешнее название этому виду сделки, был Мансфилд, который моментально оценил все преимущества суброгации.

Понятие суброгации

В России суброгация была введена недавно, однако уже успела снискать популярность среди обеих сторон в страховых отношениях: люди охотно стали заключать договора и платить взносы, а страховые компании имеют более высокие доходы, получая их от предоставления своих услуг и получения издержек от виновной стороны.

В чем разница между суброгацией и регрессом в автостраховании

Инфо

При наступлении ДТП страхователь должен:

- выяснить причины, приведших к страховому случаю, и найти в них противоправные составляющие;

- собрать документы, доказывающие нанесение ущерба;

- получить экспертное заключение о причинах происшествия;

- вызвать виновника на освидетельствование и осмотр места ДТП.

Главный совет, который можно дать автовладельцам, получившим суброгацию, — не уклоняйтесь от ответственности. После получения уведомления нужно отреагировать на претензию.

Стоит посетить офис страховщика и внимательно ознакомиться с документами. Оцененные повреждения должны соответствовать тем, что указаны в справке о ДТП и акте осмотра. Если требования справедливы, то лучше урегулировать вопрос мирно. Страховщики часто идут на уступки клиентам, которые готовы отвечать по своим обязательствам, предоставляя рассрочку в оплате долга.

Отличия регресса и суброгации

Рецессия и суброгация предусмотрены действующим Гражданским Кодексом. Он же и определяет отличия данных категорий на страховом рынке:

- согласно ст. 1081 под регрессом понимается само право субъекта, который компенсировал пострадавшему лицу причиненный вред, требовать обратно вернуть долг от субъекта, который причинил такой вред. Понятие регресса применяется не только к страховому рынку, оно активно используется и в отношениях «сотрудник-компания», на кредитном рынке и т.д.;

- согласно ст. 387 под суброгацией понимают переход того же права субъекта к третьему лицу. Если спроецировать на взаимоотношения страховщика и страхователя, то это переход права страхователя к страховщику требовать от виновника ДТП компенсировать ущерб, который причинен пострадавшему лицу – страхователю.

Оба процесса связаны с тем, чтобы виновное лицо не было исключено с перечня лиц, которые причинили вред пострадавшему. Эти два процесса взаимоисключают возможность необоснованно обогатиться виновнику ДТП по факту наступления страхового события. Например, потерпевший получает компенсацию от своего страховщика, а виновник ДТП остается не при чем. Это и будет для виновника аварии необоснованным обогащением. Чтобы такого не случилось, страховщик получает возможность требовать от виновника ДТП вернуть ему выплаченные средства.

Многие эксперты сходятся во мнении, что суброгация всего лишь является частным случаем по регрессу, то есть является подвидом этого процесса. Если проследить историческое развитие правоотношений, то регресс был всегда, а нормы суброгации введены в гражданское право не так и давно.

Также стоит понимать, что сам регресс и право на него возникает только тогда, когда субъект оплачивает вместо виновника пострадавшему лицу причиненный вред. До момента погашения обязательства, то есть в момент наступления страхового случая, такое право не возникает. В процессе же суброгации право не возникает как таковое, оно просто переходит к субъекту от пострадавшего лица, но при этом оно уже существовало в плоскости взаимоотношений между субъектами.

Поверхностно для виновника ДТП по КАСКО это не имеет принципиальных отличий. Что по регрессу, что по суброгации его задача – это вернуть страховой компании возмещенный ущерб.

Судебная практика

Возмещение ущерба в порядке регресса

неоднократно было предметом рассмотрения Верховного суда РФ. В частности,

важные процессуальные моменты были отражены в Обзорах практики за 3 квартал

2015 года и 1 квартал 2018 года. Выделим наиболее значимые судебные решения,

связанные с регрессным требованием по ОСАГО:

- если

страховщик отказал пострадавшему в выплатах, он не может предъявлять какие-либо

требования к виновнику аварии; - случаи,

когда страховая компания изначально не привлекала виновное лицо к осмотру

поврежденной машины, рассматриваются как злоупотреблением права; - требования

о регрессе не могут применяться по полисам ДСАГО, которые носят добровольный

характер, не подпадают под Закон № 40-ФЗ.

Еще одним важным предписанием Верховного суда РФ является соблюдение досудебного порядка разрешения спора. Страховщик не вправе подавать иск в суд, пока не направит виновнику аварии претензию, не дождется результата ее рассмотрения. Время на рассмотрение претензионных писем не может быть менее 30 дней, так как это соответствует нормам ГК РФ. При нарушении претензионного порядка, в удовлетворении иска должно быть отказано.

Если вы столкнулись с предъявлением регрессного иска от страховой по ОСАГО, сразу обращайтесь на бесплатную консультацию к нашим юристам. Чем раньше вы предпримете меры защиты, тем больше шансов избежать выплат после ДТП. На консультации вы получите разъяснение норм закона и судебном практики, сможете заказать оформление документов для судебного процесса.

Когда возникает суброгационное требование

Теперь поговорим об отличиях суброгации и регресса, а перед сравнительной характеристикой рассмотрим эти понятия отдельно. К примеру, что такое суброгация? Это переход от интересов страхователя в форму должника по причине несоблюдения условий страховки.

Допустим, пьяный водитель врезался в витрину застрахованного павильона. Компания владельца павильона покрывает вред, нанесенный водителем, но размер ущерба вменяет нарушителю. Получается, что нарушитель ПДД из страхователя, ответственность которого застрахована по договору автогражданки, переходит в должники. Теперь к нему перейдет суброгационное право требования от компании потерпевшего для покрытия урона по его вине. В этом заключается отличие автострахования от суброгации.

Отметим два вида запроса к виновной стороне:

- 1-й запрос – от страховой компании по размеру начисленной компенсации (увеличение суммы не допускается согласно закону РФ).

- 2-й запрос – от жертвы автокатастрофы (поджога, вандализма и иных противоправных действий третьих лиц), если урон превышает сумму, которую назначил страховщик.

Данные запросы могут направляться и своему страхователю от страховщика, и нарушителю другой стороны как физическим, так и юридическим лицам (другим представителям СК).

Страховщик имеет право потребовать возмещение ущерба у инициатора аварии только в результате умышленного нанесения вреда. Этот факт является своего рода воспитательной мерой воздействия на мошенников, пресекая желание клиента незаконно нажиться за счет компании. По статистике на страховом рынке России мошенничество имеет тенденцию роста, несмотря на титанические усилия специалистов по борьбе с ними. Возмещение повреждений по КАСКО приобретает аналогичный характер. Этот принцип защищает СК от мошенничества, если оно выявляется в ходе компенсационных разбирательств.

Страховая схема суброгации:

- Обязательное наличие договора страхования у невиновной стороны с компанией.

- Суброгационный иск равносилен той сумме, что была перечислена.

- Исковое заявление оформляется лишь в судебном порядке.

- Исковое заявление подается только после перевода суммы пострадавшему.

Согласно п.2 размер компенсационной суммы не меняется ни при каких обстоятельствах. Для наглядности приведем пример: любой страховщик настроен на то, чтобы при выплатах начислять наименьшую сумму. Если СК потерпевшего страхователя направила встречный иск на возмещение ущерба поломанных деталей авто без учета износа, значит компания виновника возместит аналогичный урон. В соответствии с суброгацией, в неустойку не будет включен износ запчастей.

Исковая давность при суброгации идентична регрессной и равна трем годам. Однако в первом случае давность начинает исчисляться с момента происшествия. Мнения юристов в этом вопросе могут отличаться. Срок начала обязательства лучше не отодвигать. В противном случае задержка может только усугубить положение дела.

Различия между суброгацией и регрессом в страховании

Право регресса страховщика во многом похоже на право суброгации, имеющееся у страховщика в обязательствах имущественного страхования. Гражданским кодексом РФ установлено, что если договором имущественного страхования не предусмотрено иное, то к страховщику после выплаты страхового возмещения переходит право требовать возмещения (в пределах выплаченной суммы) с лица, ответственного за убытки.

Отличия регресса от суброгации состоят в следующем. Во-первых, у этих институтов – разные основания возникновения. Право регресса вытекает из отношения по причинению вреда, а право суброгации вытекает из страхового отношения, которое является договорным.

Во-вторых, при регрессе, наряду с обязательством, где в качестве кредитора выступает потерпевший, а в качестве должника — причинитель вреда, возникает новое (в дополнение к имеющимся) обязательство. В новом обязательстве кредитором выступает лицо, возместившее убытки потерпевшему вместо их непосредственного причинителя, а должником — лицо, ответственное за убытки.

При суброгации же новое обязательство по возмещению убытков не возникает. Это связано с тем, что в уже действующем обязательстве происходит замена кредитора. Другими словами, страхователь передает страховщику свое право требования к тому лицу, которое является его должником. В результате страховщик замещает собой страхователя как кредитора в ином обязательстве.

В-третьих, право суброгации основано на законе и не требует дополнительного включения в договор страхования, хотя договором имущественного страхования может быть предусмотрено иное и стороны могут исключить суброгацию. Исключение составляет ситуация при умышленном причинении вреда. Как уже упоминалось выше, в этом случае условие договора, исключающее переход к страховщику права требования к лицу, умышленно причинившему убытки, будет ничтожным.

Суммируя вышесказанное, отметим, что если размер возмещения, выплаченного страховой компанией по договору каско, превышает страховую сумму по договору ОСАГО, то к страховой компании в порядке суброгации наряду с требованием к той страховой компании, которая обязана осуществить страховое возмещение по договору ОСАГО, переходит требование к виновнику ДТП в части, превышающей эту сумму.

Если говорить о регрессе, то его установление преследует две основные цели:

- регресс защищает имущественные интересы потерпевшего, которому причинен вред (ему производится страховая выплата для компенсирования причиненного вреда);

- он защищает имущественные интересы страховщика (страховщик получает компенсацию произведенных расходов на страховую выплату потерпевшему).

В случае наличия законных оснований страховщик имеет право на предъявление регрессного требования к страхователю

Обращаем внимание на то, что речь идет о праве, а не обязанности страховщика

Что такое суброгация

Хоть многие и не слышали такого слова, на самом деле судебная практика часто имеет дело с суброгацией. Дабы проще всего разобраться в нем, необходимо привести довольно простой пример.

Итак, представьте себе водителя, который застраховал свое транспортное средство, купив полис КАСКО. Данная система создана для того, чтобы защищать страховщика и его автомобиль, а в страховом случае возмещать ущерб. Предположим, что человек застраховал свой автомобиль от падения падающей ледяной глыбы. Речь не о маленькой сосульке, а действительно о крупной, которая не только разбила лобовое стекло, но и погнула саму крышу. В такой ситуации человек получит денежное возмещение, которое потратит на восстановление машины.

Теперь необходимо вернуться к тому, почему на автомобиль упала сосулька. Вся вина лежит на компании, которая отвечает за очистку крыш от льда и снега. Суброгация для страховых компаний как раз призвана наказать виновную сторону. Таким образом, выплатами будет заниматься не страховая компания, а виновная сторона. Это крайне выгодно как для самого пострадавшего, так и для страховой компании.

Как итог, можно предложить следующий вывод. Суброгация – это гарантия защиты страховых компаний, которая призвана сохранить ее средства за счет возмещения выплат виновной стороной. Суброгация чаще всего встречается именно в системе КАСКО.

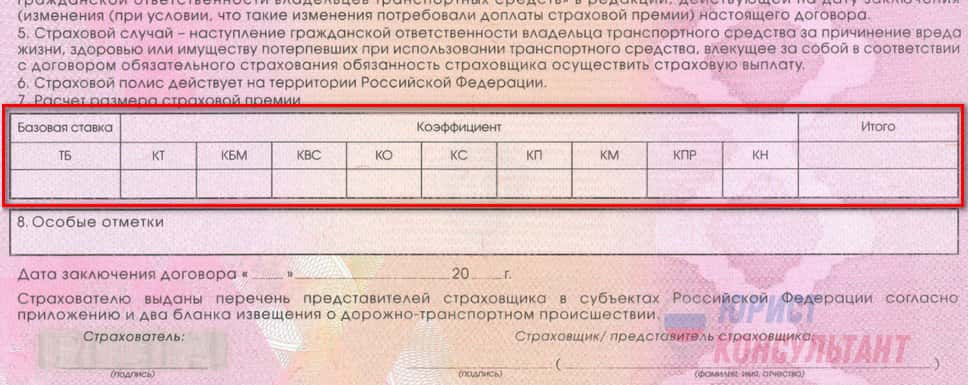

Водителям рекомендуется в любом случае оформить на свой автомобиль КАСКО. Стоимость страховки зависит от  следующих факторов:

следующих факторов:

- возраст автомобиля и водителя;

- класс автомобиля;

- мощность двигателя;

- регион выдачи полиса.

Помните, что КАСКО – это гарантия тогда, что, попав в ДТП, вы получите гарантированное денежное вознаграждение и возмещение ущерба, которое было нанесено не только автомобилю, но и вам самим. В таком случае не придется тратить собственные средства на ремонт и лечение.

Как обжаловать регресс страховой компании виновнику ДТП

Регресс по аварии проходит несколько

обязательных стадий. Досудебный порядок заключается в направлении письменной

претензии. Если вы не заплатите, будет подано исковое заявление в суд. Вот

несколько рекомендаций, которые позволят отстоять свои интересы, оспорить

решение суда:

- внимательно

отнеситесь к оформлению документов на месте происшествия, требуйте внесения

ваших возражений и дополнений; - принимайте

участие в осмотре поврежденного автомобиля; - своевременно

получайте документы по почте, судебные повестки; - при

предъявлении регрессных требований сразу обращайтесь к юристу; - обязательно

участвуйте в судебных заседаниях, своевременно подавайте жалобы на решение.

Даже если суд удовлетворил иск, это не повод сдаваться и сразу платить страховщику. В течение 30 дней может быть подана апелляционная жалоба, вступившее в силу решение можно отменить через кассацию и надзор. Если эти меры не принесли результата, можно добиться отсрочки или рассрочки по выплатам. Такие способы защиты также нужно предпринимать через суд.

Как уменьшить регрессные требования

Если страховая компания выплатила деньги

пострадавшему и требует от вас регрессного возмещения, можно попробовать

снизить сумму компенсации. Это проще сделать, если сразу после ДТП вы принимали

участие в оформлении документов, в осмотре поврежденной машины. Можно

использовать следующие варианты снижения суммы взыскания:

- получите

акт осмотра тс, закажите независимую экспертизу; - проверьте

перечень повреждений и выполненных работ на СТО, потребуйте исключения ненужных

запчастей; - убедитесь,

что сумма по выплаченной страховке соответствует предъявленным требованиям.

Гражданский кодекс РФ обязывает истца доказывать размер требований. Поэтому в судебном процессе обязательно будут проверяться материалы страхового дела, чтобы избежать завышения суммы иска. Страховщик не праве отказываться от передачи этих документов по запросу суда. Ответчику дано право подавать возражения, представлять собственные доказательства. Например, вы можете заявить ходатайство о проведении судебной экспертизы, если есть сомнения в объективности оценки повреждений.

Как не платить регресс

Страховой компании будет отказано в

удовлетворении регрессного иска, если не подтверждаются основания по ст. 14

Закона № 40-ФЗ. Например, если вы докажете, что не употребляли спиртное до

управления машиной, такое обстоятельство не позволит использовать правило

регресса. Можно избежать выплат, если будет доказана ваша невиновность, либо

нарушение сроков давности для подачи иска. Отмена судебного акта допускается и

при процессуальных нарушениях норм ГПК РФ (например, ненадлежащее уведомление

ответчика).

Срок исковой давности

Для предъявления регрессного иска

страховщик обязан соблюдать сроки давности, предусмотренные в ГК РФ. При

нарушении срока в 3 года вы можете на законном основании требовать прекращения

гражданского дела, отказа в удовлетворении искового заявления. Срок давности по

регрессу может восстанавливаться только по уважительным причинам. На практике,

страховщику сделать это практически невозможно, в отличие от физических лиц.

Подводим итоги

Чтобы не попасть в неприятную ситуацию с регрессами от страховых компаний, просто будьте аккуратны за рулем. Не стоит нарушать правила дорожного движения, так как даже незначительное нарушение может быть признано умышленным, и вам могут отказать в компенсации ущерба. Это значит, что вы вынуждены будете за свой счет восстанавливать автомобиль пострадавшей стороны или выплачивать деньги страховой компании по иску регресса. От этого не застрахован ни один автомобилист, ставший виновником ДТП.

Тем не менее, исковые требования страховщиков далеко не всегда соответствуют закону об ОСАГО. Так что нужно внимательно разобраться в ситуации. Вполне возможно, что вы не должны ничего платить, так как ваш случая подпадает под стандартную ситуацию, где страховая компания должна все выплатить пострадавшей стороне. Чтобы доказать правоту, нередко потребуется перешерстить множество законов и постановлений, а также пообщаться с опытным адвокатом. Но всегда смотрите, не будет ли вам дешевле заплатить по иску, чем оплачивать услуги не совсем дешевых на сегодняшний день адвокатов. А вы когда-нибудь попадали в ситуации с регрессом от страховой компании?