Что такое амортизация

Содержание:

- Как снизить затраты на амортизацию

- Вам может быть интересно

- Пропорционально объему производимой продукции

- Ассигнование

- Калькулятор износа легкового автомобиля

- ЛИНЕЙНЫЙ МЕТОД АМОРТИЗАЦИИ

- Амортизация авто. Как и зачем?

- Амортизация финансовых инструментов

- Как начисляется амортизация в бухучете

- Амортизируемая стоимость

- Методы расчета амортизационных отчислений

- Аудит группы

- Учёт амортизационных начислений

- Порядок начисления амортизации

- Амортизационные отчисления

- Как посчитать амортизацию, используя остаточную стоимость

- Нюансы начисления износа на авто

- Ответы на актуальные вопросы

Как снизить затраты на амортизацию

Чтобы рационально использовать имеющуюся на предприятии материальную базу, и максимально снизить налоговые отчисления, необходимо применять законные способы позволяющие снизить затраты на амортизацию.

К вариантам снижения затрат на амортизацию относятся:

- Статья 258 Налогового Кодекса РФ, позволяет снизить расходы на 10 — 30% от стоимости объекта. Воспользоваться таким способом уменьшения затрат, можно только единовременно.

- С 2011 года можно уменьшить затраты на амортизацию, если приобретать объекты отдельно, а не комплектом. Если стоимость приобретённого объекта менее 40 000 рублей, то возможны значительные льготы, в виде включения данного объекта в амортизационный расчёт, начиная с первого года эксплуатации

Например, если приобрести оборудование для мини-хлебопекарни, не в комплекте, а по отдельности печь, тестомесительное и мукопросеивочное оборудование, то можно существенно сэкономить на амортизационных отчислений.

Заключение

Если в организации будет произведена правильная амортизация оборудования, то таким образом удастся минимизировать расходы на обслуживание оборудования, путём уменьшения налоговых отчислений, которые будут направляться на своевременную модернизацию оборудования, и закупку более совершенной техники.

Вам может быть интересно

Управление Индексационных Выплат

В интернете в 2018 году появилось несколько десятков сайтов, каждый из которых позиционирует себя как официальный ресурс некоего Управления индексационных выплат. К слову, такого государственного органа не существует. Пользователям предлагают проверить, сколько денег им полагается от государства, а затем получить их прямо на сайте. Далее расскажем, в чем суть обмана на портале Управления индексационных…

Первичные документы и их роль в бухгалтерском учете

Первичные документы — основа бухгалтерского учета любой организации и важная часть отчетности. Поскольку бухгалтерский учет тесно связан с налоговым, правильное ведение и хранение бумаг спасает компанию от внеплановых проверок, штрафов и других неприятностей. Чтобы знать, куда и кем были израсходованы средства, и подтвердить их целевое использование, создается первичная документация. Современное законодательство…

Акт приема-передачи

Заключая любой договор, вам необходимо согласовать с партнером все существенные и дополнительные условия. Если предметом договора является передача определенного имущества, либо выполнение работ (услуг), то следует подготовить акт приема-передачи. Как его правильно составить — расскажем далее. В законе отсутствует официальное понятие акта приема-передачи. Однако на его оформление указывается практически…

Акт приемки-сдачи выполненных работ или услуг в 2021

Для выполнения работ или оказания услуг заключается договор. Он содержит требования к срокам, качеству и стоимости заказа. После исполнения обязательств стороны подписывают акт выполненных работ. Этот документ подтверждает передачу результата работ и отсутствие претензий у заказчика. Исполнитель передает заказчику результат — изготовленную или отремонтированную вещь, объем выполненных строительных…

Когда ремесло кормит

Как начинающему дизайнеру грамотно распорядиться авторским правом

Тройне — жильё просторней

Программы улучшения жилищных условий для многодетных семей в 2019 году

Пропорционально объему производимой продукции

Данный вид амортизационных платежей засчитывается каждый месяц как величина всей выработанной продукции в конкретном месяце, помноженная на первоначальную покупную стоимость амортизируемого имущества, и поделенная на весь выпуск продукции за все время применения.

Формула

Ам = Пс х ОВф : ОВп,

где Ам – рассчитанная за месяц ставка амортизации, ОВф – охват месячной продукции, Пс – первоначальная с учетом издержек стоимость объекта, ОВп – предполагаемый охват всего выпуска продукции за все время.

Примеры

В декабре компания «Винни» приобрела линию по разливу меда, общая стоимость которой составила 240 тыс. рублей, а СПИ – 5 лет. Необходимо рассчитать амортизацию приобретенного предприятия с учетом всех имеющихся условий.

1. Использование линейного метода.

На = 100% : 5 = 20%;

Аг = 240 000 х 20% = 48 000;

Ам = 48 000 : 12 = 4000.

2. Использование постепенно уменьшаемого остатка при Куск = 1.

На = 20%;

1 год: Аг = 240 000 х 20% х 1=48 000, Ос = 240 000 – 48 000 = 192 000;

2 год: Аг = 192 000 х 20% = 38 400, Ос=240 000 – 48 000 – 38 400 = 153 600;

3 год: Аг = 153 600 х 20% = 30 720, Ос = 122 880;

4 год: Аг = 122 880 х 20% =24 576, Ос=98 304;

5 год: в последний год итоговая ставка амортизации рассчитывается как остаточная стоимость амортизируемого имущества минус стоимость при ликвидации. Допустим, что линию можно будет продать по прошествии года за 50 000 рублей. Тогда годовая амортизация будет равна 48 304 (98 304 минус 50 000).

3. Списание стоимости по сложенному числу лет СПИ.

СЧЛСПИ= 1 + 2 + 3 + 4 + 5 = 15;

1 год: Аг = 240 000 х 5 :15 = 80 000;

2 год: Аг = 240 000 х 4 : 15 = 64 000;

3 год: Аг = 240 000 х 3 : 15 = 48 000;

4 год: Аг = 240 000 х 2: 15 = 32 000;

5 год: Аг = 240 000 х 1 : 15 = 16 000.

4. Списание стоимости в зависимости от объема выпускаемой продукции.

Предположим, что компания «Суперкастрюля» приобрела станок за 120 000 рублей. Согласно прилагаемой документации, с его помощью можно выпустить сто тысяч крышек. За первый месяц было выпущено 9 тыс. крышек, за второй – 5 тыс. Тогда:

1 месяц: Ам = 120 000 х 9000 : 100 000 = 10 800 руб.

2 месяц: Ам = 120 000 х 5000 : 100 000 = 6000 руб. и т. д.

Во всех приведенных примерах амортизируемая восстановительная стоимость будет представлять собой всю накопленную за определенный период времени сумму амортизации. Например, в последнем случае, при расчете за два месяца, она будет равна 16 800 (10 800 + 6000).

Ассигнование

(англ. — Appropriation)

Разрешение законодательного органа на выделение средств на цели, определенные законодательным учреждением или другим уполномоченным органом. []

Термин «Ассигнование» упоминается в:

-

Выплата заработной платы: примеры нецелевого расходования средств

… бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся … характер использования предусмотренных ему бюджетных ассигнований.

В силу п. 3 ст … питанием обучающихся за счет бюджетных ассигнований бюджетов субъектов РФ осуществляется в … РФ, обучающихся за счет бюджетных ассигнований местных бюджетов – органами местного самоуправления … вопросы целевого расходования рассматриваемых бюджетных ассигнований.

В силу заключенных учреждением соглашений … -

Порядок ведения учета санкционирования расходов бюджета

… бюджетным обязательствам, по бюджетным ассигнованиям, по подлежащим исполнению бюджетным … бюджетным обязательствам, по бюджетным ассигнованиям, по подлежащим исполнению бюджетным … соответствующим аналитическим счетам учета бюджетных ассигнований, лимитов бюджетных обязательств и … 104н лимиты бюджетных обязательств (бюджетные ассигнования) доводятся главными распорядителями (распорядителями) … классификации лимитами бюджетных обязательств (бюджетными ассигнованиями). Таким образом, документы, на … -

Бюджетная смета учреждения здравоохранения на 2021 год

… до учреждения ЛБО и бюджетным ассигнованиям на исполнение публичных нормативных обязательств … ГРБС при составлении обоснований бюджетных ассигнований.

Расчеты (обоснования) к смете

Неотъемлемой … переданными полномочиями;

изменение распределения бюджетных ассигнований на исполнение публичных нормативных обязательств …

Калькулятор износа легкового автомобиля

Много это или мало? Посмотрим таблицу районирования по климатическим условиям регионов РФ – Алтайский край относится к холодному климату. Экологическая агрессивность – высокая (85 кг выбросов в атмосферу на жителя).

Количество жителей в регионе – 700 тыс. Вычислим среднегодовой пробег. 75 364/5=15072, 8 км/год. Этому значению соответствует коэффициент И2=0, 89 И1=0, 4, Пф=75, 4, И2=0, 89, Дф=5, А2=1, 12 , А3=1, 07 , А4=1, 050 Высчитаем значение самостоятельно: (И1хПф+И2xДф ) хА2xА3xА4=(0, 4х75, 4+0, 89х5 ) х1, 12х1, 07х1, 050=43, 55 % Мы получили значение естественного износа. Посчитаем его в деньгах: 600 000х43, 6/100=261 600 Стоимость автомобиля на 2017 год составит 600 000-261 600=338 400.

Посчитаем стоимость с учетом морального износа в онлайн-сервисе оценщик. Получилось, что рыночная стоимость оцениваемого автомобиля 338 400х(1 — 0, 2)=270 720 руб.

ЛИНЕЙНЫЙ МЕТОД АМОРТИЗАЦИИ

Кто должен выбрать метод амортизации?

Каким методом амортизировать активы, организация должна решить самостоятельно, прописав свой выбор в учетной политике для целей налогообложения.

Обратите внимание!

Выбор метода амортизации должен быть взвешенным и предваряться серьезным экономическим анализом: мало того что применение разных методов начисления амортизации приведет к начислению существенно различающихся сумм амортизации, что, в свою очередь, повлияет на величину налога на прибыль, так и сменить метод начисления амортизации, если применяемый метод покажется нерациональным, не так просто.

Изменить метод начисления амортизации можно только с начала очередного налогового периода, а перейти с нелинейного метода начисления амортизации на линейный налогоплательщик теперь сможет не чаще одного раза в пять лет (п. 1 ст. 259 НК РФ). А вот в отношении перехода с линейного на нелинейный метод законодательство такого ограничения не содержит.

Классификация основных средств, включаемых в амортизационные группы, утверждена Постановлением Правительства РФ от 01.01.2002 № 1 (в ред. от 27.12.2019; далее — Классификация основных средств).

Амортизация авто. Как и зачем?

Амортизационные списания:

- относятся к издержкам компании;

- подлежат вычитанию из основных средств;

- считаются денежным эквивалентом износа объекта.

Расчеты выполняются не только при приобретении компанией авто, но и при оформлении на работу сотрудника с личным ТС, которое будет использоваться для исполнения служебных обязанностей. Амортизационные траты фиксируются и в бухучете, и в налоговом учете. Регулярное отражение расходов в этих документах обязательно, так как единовременное списание всех амортизационных отчислений приведет к появлению отрицательных показателей в малом периоде.

Выполнение амортизационных расчетов – обязанность как для ЮЛ, так и для ИП.

Это ответственность любого налогоплательщика, занимающегося предпринимательской деятельностью. Расчеты позволяют отчитаться о тратах организации.

Они также требуются для таких целей, как:

- Оценка реальной стоимости ТС для нужд страховой компании.

- Эксплуатация собственного ТС для служебных нужд.

- Передача авто в лизинг.

Это обязательная мера для лица, занимающегося коммерческой деятельностью.

Основа амортизационных вычислений – это стоимость ТС с вычетом НДС. Ее нужно поместить на дебете счета «Основные средства». Списание фиксируется на счете «Амортизация ОС». На протяжении какого срока происходят амортизационные начисления? Они актуальны на всем периоде полезной эксплуатации ТС, который устанавливается Постановлением Правительства №1 от 1 января 2002 года. При расчетах могут быть использованы справочники, в которых содержится балансовая стоимость разных моделей авто. Данную стоимость нужно разделить на время эксплуатации ТС. Результат – это и есть денежный эквивалент износа.

ВАЖНО! Если приобретен б/у автомобиль, нужно учитывать период эксплуатации ТС прошлым владельцем. Сведения для выполнения точных расчетов можно узнать из техпаспорта на машину

Амортизация финансовых инструментов

Финансовые обязательства представляют собой обязательные платежи предприятия, обусловленные финансовыми соглашениями. Финансовые активы представлены из совокупности ценных бумаг и денсредств, позволяющих компании получать дополнительный доход.

Амортизация начисляется с использованием метода эффективной ставки процента как разница между первоначальной покупной стоимостью и ценой на момент полного погашения за минусом списания безнадежных задолженностей и обесценения бумаг. А амортизируемая стоимость — это покупная цена финансовых активов и обязательств с вычетом произведенных выплат для уплаты долга +/- амортизация.

Эффективная ставка процента необходима для дисконтирования ожидаемых через определенный срок платежей. Дисконтирование выполняется по ставке сложных процентов. Другими словами, эффективная ставка – это уровень дохода по отношению к их погашению, указывает на норму доходности финансов.

Формула расчета сложных процентов:

Fn = P x (1 + i)n,

где Fn — будущие платежи, P – текущая стоимость актива, I – ставка процента, n – период, на который рассчитывается платеж.

Пример

Банк выдал кредит на 100 тыс. рублей, который необходимо погасить через 5 лет в размере 150 тыс. рублей. При подстановке этих данных в формулу получается уравнение:

150 000 = 100 000 х (1 + i)5. Отсюда I = 0.0845 х 100% = 8,45%. Тогда начисление процентов будет выглядеть следующим образом:

1 год: 100 000 х 1,0845 =108 450 – амортизируемые затраты на конец года;

2 год: 108 450 х 1,0845 = 11 7614;

3 год: 117 614 х 1,0845 = 127 552;

4 год: 127 552 х 1,0845 =138 330;

5 год: 138 330 х 1,0845 = 150 000.

Аналогичным образом осуществляются подсчеты с уже заранее известной процентной ставкой.

Как начисляется амортизация в бухучете

Для начисления амортизации по ОС применяются следующие способы (п. 18 ПБУ 6/01):

- Линейный.

- Уменьшаемого остатка.

- По сумме чисел лет полезного использования.

- Пропорционально объему продукции.

Для начисления амортизации по НМА применяют все вышеуказанные методы, кроме 3-го (п. 28 ПБУ 14/2007).

Амортизацию в бухгалтерском учете необходимо осуществлять ежемесячно.

ВАЖНО! Организации с упрощенным бухучетом самостоятельно выбирают периодичность начисления амортизации по ОС. При этом они также вправе начислять ее 1 раз в год (на 31 декабря)

Амортизацию по хозяйственному и производственному инвентарю такие фирмы принимают равной первоначальной стоимости актива в момент его принятия к учету (п. 19 ПБУ 6/01).

Надо учитывать, что амортизация:

- возникает с месяца, следующего за принятием основного средства и НМА к учету;

- прекращается с месяца, следующего после выбытия основного средства, НМА или полного списания первоначальной стоимости по ним;

- не производится в период консервации ОС (на срок более 3 месяцев) или их восстановления (на срок свыше 12 месяцев).

Об особенностях начисления амортизации по ОС см. нашу статью.

Кто и как начисляет амортизацию, если ОС передано в аренду? Ответ на этот вопрос вы найдете в КонсультантПлюс. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

Рассмотрим формулы начисления годовой амортизации (на примере ОС):

Линейный способ:

Аос = ПС (ВС) × Н,

где: Н — норма амортизации (1 / СПИ × 100%);

Аос — годовая амортизация по ОС;

ПС — первоначальная стоимость актива;

ВС — восстановительная стоимость актива;

СПИ — срок полезного использования.

Пример 1

Организация приобрела компьютер первоначальной стоимостью 70 000 руб. Дата ввода в эксплуатацию — 04.07.2016. Срок полезного использования — 3 года. Учетной политикой предусмотрен линейный способ расчета амортизации.

Организации следует начислять амортизацию с 01.08.2016.

Определим норму амортизации: Н = 1 / 3 × 100% = 33,33%.

Годовая сумма Аос = 70 000 × 33,33% = 23 333,33 руб.

Сумма ежемесячной Аос = 23 333,33 × 1/12 = 1 944,44 руб.

Способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

Пример 2

Воспользуемся условиями из примера 1. При этом учетной политикой для расчета амортизации предусмотрен способ уменьшаемого остатка. Значение повышающего коэффициента установлено на уровне 2.

1-я амортизация будет начислена за август 2016 года. При этом остаточная стоимость актива будет равна первоначальной в связи с тем, что ранее амортизация не начислялась.

Таким образом:

Н = 33,33% (из примера 1).

ОС = 70 000 руб.

К = 2.

Годовая Аос = 70 000 × 33,33% × 2 = 46 662 руб.

Аос за август = 46 662 × 1 / 12 = 3 888,5 руб.

Далее определим Аос за сентябрь.

ОС следует рассчитать по формуле: ПС – Аос (начисленная ранее).

ОС = 70 000 – 3 888,5 = 66 111,5 руб.

Годовая Аос = 66 111,5 × 33,33% × 2 = 44 069,93 руб.

Аос за сентябрь = 44 069,93 × 1 / 12 = 3 672,49.

Расчеты за следующие месяцы производятся аналогично.

Способ по сумме чисел лет полезного использования:

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

Пример 3

Исходные условия — из примера 1. Учетной политикой предусмотрен способ начисления амортизации по сумме чисел лет полезного использования.

Определим сумму чисел лет полезного использования (СПИс): 1 + 2 + 3 = 6.

СПИо в первый год эксплуатации = 3.

Годовая Аос = 70 000 × 3 / 6 = 35 000 руб.

Аос за август = 35 000 × 1/12 = 2 916,67 руб. (это значение Аос будет неизменно на протяжении 1-го года использования компьютера).

Аос на 2-й год будет исчисляться исходя из СПИо = 2.

Годовая Аос = 70 000 × 2 / 6 = 23 333,33 руб.

Аос = 23 333,33 × 1 / 12 = 1 944,44 руб.

Амортизация за следующие периоды будет рассчитываться по приведенному алгоритму с учетом оставшихся лет использования актива.

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Пример 4

Исходные условия — из примера 1. Способ начисления Аос — в зависимости от объема продукции. В августе компьютером было протестировано 15 программных продуктов, в сентябре — 10. Запланированный ресурс для данного компьютера — тестирование 400 программных продуктов.

Определим Аос за август. При этом О = 15, Оспи = 400.

Аос = 15 × 70 000 / 400 = 2 625 руб.

Определим Аос за сентябрь. При этом О = 10, Оспи = 400.

Аос за сентябрь = 10 × 70 000 / 400 = 1 750 руб.

И так далее.

О нюансах расчета и начисления амортизации для НМА см. в статье «Правила начисления амортизации внеоборотных активов».

Амортизируемая стоимость

Амортизируемая стоимость — 1 500 000 руб. Норма амортизации утвержденная — 8 % в год.

Амортизируемая стоимость ( depreciable amount) — фактическая стоимость объекта основных средств или другая его оценка, отраженная в финансовой отчетности вместо фактической стоимости, за вычетом ликвидационной стоимости. Если величина ликвидационной стоимости незначительна, то при расчете амортизационной стоимости ею можно пренебречь. В свою очередь, ликвидационная стоимость ( residual value) определяется как чистая сумма, которую компания рассчитывает получить за объект основных средств в конце предполагаемого периода использования его компанией за вычетом ожидаемых затрат по ликвидации объекта.

Амортизируемая стоимость — фактическая стоимость приобретения объекта или иная стоимость, принятая в качестве балансовой за вычетом ликвидационной стоимости, уменьшенной на сумму ожидаемых расходов на выбытие объекта.

Амортизируемая стоимость — 1500 тыс. руб. Норма амортизации утвержденная — 8 % в год. Нормальный срок амортизации — 12 5 года.

Амортизируемая стоимость — это себестоимость актива или другая сумма, отраженная в финансовой отчетности вместо себестоимости, за вычетом ликвидационной стоимости.

Оставшаяся амортизируемая стоимость подсчитывается так, дол.

Амортизируемая стоимость объектов основных средств определяется по балансовой стоимости, уменьшенной на остаточную ( ликвидационную) стоимость. Ликвидационная стоимость объекта, если она существенна, определяется на дату приобретения и начала эксплуатации и впоследствии не уточняется при изменении цен на данный объект. Но если организация применяет альтернативный метод оценки основных средств при котором объекты переоцениваются по справедливой стоимости за вычетом накопленной амортизации, новая оценка ликвидационной стоимости устанавливается после каждой переоценки объекта.

Под амортизируемой стоимостью объекта понимается его первоначальная ( восстановительная) стоимость. Если объект основных средств приобретен с частичной оплатой за счет бюджетных, то амортизируемой стоимостью для предприятия является самостоятельно оплаченная часть. По объектам, принятым на учет до 01.01.98 г., сохраняется ранее установленный порядок начисления амортизации.

Как определяется ликвидационная и амортизируемая стоимость.

Согласно этому методу амортизируемая стоимость объекта равномерно списывается ( распределяется) в течение срока его службы. Метод основан на том предположении, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления амортизируемой стоимости ( первоначальная стоимость объекта минус его ликвидационная стоимость) на число отчетных периодов эксплуатации объекта. Норма амортизации является постоянной.

При данном методе амортизируемую стоимость объекта равномерно списывают на счета издержек производства ( обращения) в течение срока его службы.

Лилейный, согласно которому амортизируемая стоимость объекта равномерно списывается ( распределяется) в течение срока его службы. Предполагается, что амортизация зависит только от длительности срока службы. Сумма амортизационных отчислений для каждого периода рассчитывается путем деления первоначальной стоимости на число отдельных периодов эксплуатации объекта.

Согласно методу равномерного начисления износа амортизируемая стоимость основных средств равномерно списывается в течение срока службы. Метод основан на том предположении, что износ зависит только от длительности срока службы.

|

Взаимосвязь различных оценок амортизируемых активов. |

Накопленная амортизация показывает, какая часть амортизируемой стоимости распределена за прошедшие периоды; ее величина систематически увеличивается. Соответственно балансовая стоимость отражает убывающую, подлежащую распределению в будущем до конца ожидаемого срока использования объекта в данной организации стоимость, включая расчетную ликвидационную.

Методы расчета амортизационных отчислений

На сегодняшний день известно несколько методов, которые используются для учета средств, относящихся к основным:

- метод линейного начисления был рассмотрен на примере покупки машины для предприятия. Его суть заключается в равномерном переносе цены купленного авто в фонд амортизации, включая материальные издержки, связанные с его приобретением. Чтобы вычислить остаточную стоимость, необходимо от изначальной цены транспортного средства вычесть сумму амортизационных средств, которые были накоплены за время эксплуатации каждого конкретного основного средства;

- аннуитетные отчисления, которые также известны, как снижения остатка, осуществляется путем определения амортизационного процента и его ежегодным отчислением на остаточную цену. Данный способ на каждом производстве может корректироваться с учетом индивидуальных особенностей;

- по объему работ, которые были выполнены средством. Здесь сумма амортизационных отчислений напрямую зависит от того, как сильно используемый объект был загруженным во время эксплуатации. При определении нагрузки учитываются установленные технические, а также эксплуатационные нормы. Поэтому остаточная цена машины, которая была приобретена, но не использовалась предприятием, будет равной первоначальной стоимости. Однако, по мнению современных экспертов, метод не достаточно сопоставим с нынешними реалиями, потому как минимально должен учитываться хотя бы инфляцию;

- удержание средств в фонд амортизации производится с учетом длительности срока, на протяжении которого оборудование эксплуатировалось предприятием.

Потому как остаточная цена произведенного товара и фонд амортизационных отчислений тесно взаимосвязаны, малейшее рыночное изменение, например, искусственное снижение стоимости на аналогичную продукцию у конкурентов, будет оказывать негативное влияние, увеличивая сроки, отведенные на перенос стоимости старых активов. Поэтому любые изменения, связанные со снижением цен, нежелательны для эффективного ведения любого предпринимательского дела. Поэтому каждое производство стремится продлить срок использования активов, имеющихся в распоряжении, за счет их грамотной эксплуатации.

Процент отчислений на амортизацию также зависит от типа износа, который оказывает свое влияние на основные средства. Если объект подвергается одновременно не одному, а нескольким типам износа, его коэффициент будет максимальным. Поскольку под износом значится поэтапная утрата объектом главных характеристик и свойств, уровень износа зависит напрямую от интенсивности эксплуатации основных средств.

Современная экономическая теория различает:

- физический износ;

- моральный износ.

Например, офисная техника, которая также включена в перечень активов организации, изнашивается и морально, поскольку технология имеет свойство устаревать, а также физически. Поэтому вся техника офиса также попадает под амортизационные отчисления.

Аудит группы

(англ. — Group audit)

аудит финансовой отчетности группы. []

Термин «Аудит группы» упоминается в:

Прохождение аудита отчетности по МСФО. Опыт корпорации «Уралвагонзавод»

… международных стандартах применяется МСА 600 «Аудит групп», который отличается от аналогичного ФПСАД …

«Троянские кони» в аудите, консалтинге и в оценке стоимости экономически значимых предприятий и компаний России

В статье высказывается глубокая озабоченность автора добровольной утратой Россией суверенитета в областях рейтингования компаний, аудита, консалтинга и оценочной деятельности, в частности, по направлению «Оценка бизнеса и ценных бумаг». Отмечается неудовлетворительная работа отечественного рейтингового агентства RAEX по составлению соответствующих рэнкингов аудиторско-консалтинговых компаний и оценочных организаций

Особое внимание уделяется пагубному засилью зарубежных компаний на рынках … Рейтинг аудиторско-консалтинговых групп по итогам 2005 г.

..

10

—

102

98

«Арт-Аудит & Групп»*

Петропавловск-Камчатский

20 888 …

Учёт амортизационных начислений

Амортизация обычно исчисляется на конкретный срок. Он связан с календарным сроком. Учётная политика компании предполагает, что каждый вид средства деятельности компании рассчитывается отдельно.

Срок полезного пользования определяется:

- Путём деления основных средств на виды;

- Рассчитывается по каждому виду отдельно.

Далее, показатели всех типов средств производства объединяются в единое число и в этом виде принимаются к расчётам.

Операция относится к бухгалтерской категории. Отражается амортизация в бухгалтерии под кодовым счетом – 02 в упрощенной системе налогообложения (УСН). Создаётся отдельный амортизационный спецсчет.

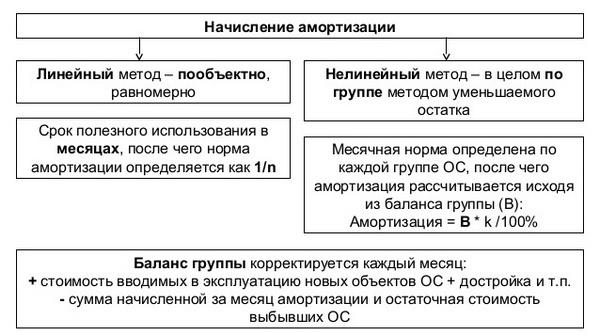

В российской классификации существует 4 метода расчёта:

- Уменьшаемого остатка – остаточная цена средств производства, умноженная на специальный процент (коэффициент) в каждом календарном годе деятельности;

- Линейный способ – это равномерное амортизационное начисление в течение всего срока планируемой эксплуатации средства производства;

- Списание согласно сумме чисел, отображающих сроки использования актива – зависит от временного периода;

- Списание согласно величине стоимости объема производимой продукции (услуг) – она зависит от количества выпуска единиц товара (услуг), выраженного в денежных единицах.

Разовые расходы в процессе деятельности к амортизации не относятся, так как их фиксируют в качестве единовременных или индивидуальных затрат. Например, сырье.

С точки зрения бухгалтерии амортизация позволяет:

- Уменьшать налоговую нагрузку;

- Списывать объекты при завершении срока эксплуатации.

Процесс управления амортизационными начислениями регулируется приказом Минфина под номером (№) 94 от 31 октября 2000 г.

Существует налоговый способ учета. Его используют налоговые службы. Налоговый способ учета подразумевает 2 вида:

- Нелинейный;

- Линейный.

В связи с тем, что налоговый орган имеет собственный инструктаж по оценке стоимости амортизационной доли средств производства, предприятию следует вести 2 типа учета амортизации. Один из них отдельно для налоговой службы.

Регулируется метод учета амортизации в налоговом органе Постановлением Правительства под номером (№) 1 от 01 января 2001 г. Этот документ относится к Общероссийскому Классификатору Основных Средств (ОКОФ).

В случае продажи средств производства третьим лицам при неоконченном цикле начисления в отношении этих средств амортизации – её начисления в отношении этих объектов прекращают.

Порядок начисления амортизации

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

-

начислять амортизацию следует с 1 числа месяца, следующего после месяца ввода имущества в эксплуатацию;

-

производить амортизационные отчисления необходимо ежемесячно и учитывать эти расходы в том периоде, в котором они произведены;

-

основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его длительный ремонт (более одного года). При этом амортизационные отчисления начинаются вновь сразу после возврата этого имущества в эксплуатацию;

-

амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания имущества с баланса.

Амортизационные отчисления

Для того, чтобы правильно производить данный расчёт, нужно уточнить следующие обстоятельства.

Исходной суммой для расчёта является первоначальная стоимость. Конечно, основной её частью является покупная стоимость. Однако, в неё также могут входить:

- стоимость транспортировки,

- затраты на установку,

- другие расходы, относящиеся к тому, чтобы приступить к работе с данным активом.

Первоначальная стоимость является суммой указанных видов расходов.

При проведении амортизации определяется величина остаточной стоимости, которая представляет собой разницу между первоначальной стоимостью и износом.

Однако уменьшение происходит не до нулевой величины, а только до тех пор, пока не будет достигнута остаточная стоимость. После этого последняя может быть сразу списана на затраты.

Не только бухгалтерский, но и налоговый учёт предусматривает расчёт амортизации. При этом используются два способа расчёта:

- линейный,

- учёт амортизации, использующий разделение активов на группы основных средств.

Как посчитать амортизацию, используя остаточную стоимость

Расчёт таким способом можно увидеть на следующем примере:

- ПСПИ станка равен 5 годам,

- увеличивающий коэффициент равен 2,

- а начальная стоимость составляет 400000 рублей.

Произведем расчет. За первый год амортизация рассчитывается по формуле:

Амортизация = (2 * 400000) / 5 = 160000 руб.

Остаточная стоимость = 400000 — 160000 = 240000 руб.

На второй год расчёт выглядит так:

Амортизация = (2 * 240000) / 5 = 96000 руб.

Ост. стоимость = 240000 — 96000 = 144000 руб.

На третий:

Амортизация = (2 * 144000) / 5 = 57600 руб.

Ост. стоимость = 144000 — 57600 = 86400 руб.

На четвёртый:

Амортизация = (2 * 86400) / 5 = 34560 руб.

Ост. стоимость = 86400 — 34560 = 51840 руб.

На пятый год списывается оставшаяся часть суммы (51840 руб.) полностью.

Для того, чтобы выполнить такого рода расчёты онлайн, можно воспользоваться услугами специализированных сайтов.

Обратите внимание: когда происходит списание, актив может продолжать свою работу. Это означает только то, что он отработал весь срок, на который был рассчитан

Нюансы начисления износа на авто

Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники. В которых указывается марка автомобильного средства, а также его балансовая стоимость по году его выпуска.

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица

Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства

Главная » Справочник предпринимателя » Расчет » Начисление амортизации линейным способом и его особенности

Ответы на актуальные вопросы

Вопрос № 1. Предприятие приобрело автомобиль, который ранее находился в эксплуатации. По мнению нового собственника с учетом состояния объекта срок его полезного использования не может быть больше 12 месяцев. Как правильно начислить износ в таком случае?

Ответ. В случае, когда срок службы основного средства не превышает 12 месяцев, можно списать его стоимость сразу в полном объеме, не начисляя амортизацию. Но время фактической эксплуатации автомобиля на предприятии не должно быть больше года.

Вопрос № 2.В каких случаях законодательство позволяет юридическому лицу прекратить начисление амортизации?

Ответ. Законом разрешается приостановить начисление амортизации по автомобильному случаю в таких случаях:

| Для бухучета | Для налогообложения |

| Перевод на консервацию согласно приказу руководителя более чем на 3 месяца | Перевод на консервацию согласно приказу руководителя более чем на 3 месяца |

| Ремонт, реконструкция, модернизация более чем на год | Ремонт, реконструкция, модернизация более чем на год |

| Безвозмездная передача |

Вопрос № 3. Является ли регистрация автомобиля в ГИБДД обязательным условием для возможности начисления амортизации? Можно ли начислять износ по машине, которая введена в эксплуатацию, но не поставлена на учет в ГИБДД?

Ответ. Основанием для начала начисления амортизации по автотранспорту, как и по иным основным фондам, является введение его в эксплуатацию. При этом постановка на учет в ГИБДД определяет лишь право автомобиля участвовать в дорожном движении, но не момент начала начисления износа.

Вопрос № 4. Имеются ли какие-либо особенности при начислении износа автотранспорта, определяющиеся его видом?

Ответ. В целом алгоритм и методика расчета износа автомобилей одинакова для разных видов. Но стоит отметить некоторые особенности:

Чтобы рассчитать износ по легковым машинам, достаточно знать дату производства, пробег, гарантийный срок производителя от коррозии;

Для грузовых машин при начислении износа нужно установить базовую стоимость, период полезного использования;

Если амортизация начисляется по автобусам и тракторам, то важно точно определить модель и срок службы;

При расчете износа специальной строительной техники в расчет принимают первоначальную стоимость без стоимости шин. По шинам амортизация определяется отдельно.

Вопрос № 5

Как списывается износ автомобиля при его выбытии?

Вопрос № 5. Как списывается износ автомобиля при его выбытии?

Ответ. Выбытие автотранспорта отражается в бухгалтерском учете следующим образом:

- Дт02 Кт01 – списывается начисленный износ;

- Дт91 Кт01 – на сумму остаточной стоимости.

^